মূল প্রশ্ন হল সুদের হারের ভবিষ্যৎ, যা সেপ্টেম্বরে 25 বেসিস পয়েন্ট বাড়ানো হয়েছিল। সুদের হারকে বর্তমান পর্যায়ে কতদিন রাখতে রাজি কেন্দ্রীয় ব্যাংক? ইসিবি কি একটি অতিরিক্ত চক্রাকার আর্থিক কঠোরতা আরোপ করার অনুমতি দেবে? এবং কখন (কোন পরিস্থিতিতে) ইউরোপীয় অঞ্চলের অবনতিশীল অর্থনৈতিক পরিস্থিতির পরিপ্রেক্ষিতে কেন্দ্রীয় ব্যাংক সুদের হার কমাতে প্রস্তুত হবে? এগুলি প্রাথমিক কিন্তু একমাত্র প্রশ্ন নয় যা আমাদের এজেন্ডায় থাকতে পারে। সাম্প্রতিক সপ্তাহের ঘটনাগুলো EUR/USD পেয়ারের মৌলিক পরিস্থিতি সামঞ্জস্য করেছে, তাই এটা সম্ভব যে ইসিবি সদস্যরাও ইউরোপীয় নিয়ন্ত্রক সংস্থার পরবর্তী পদক্ষেপের বিষয়ে তাদের অবস্থান সামঞ্জস্য করবে।

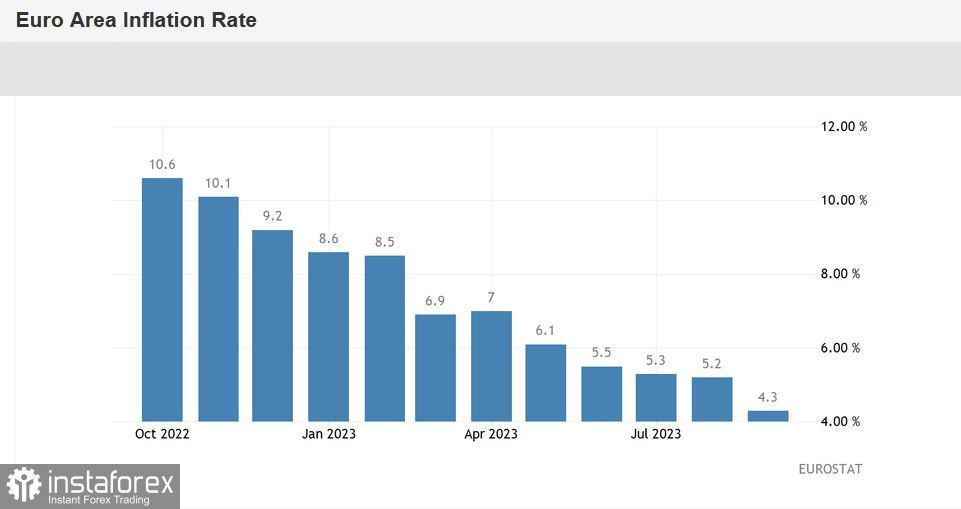

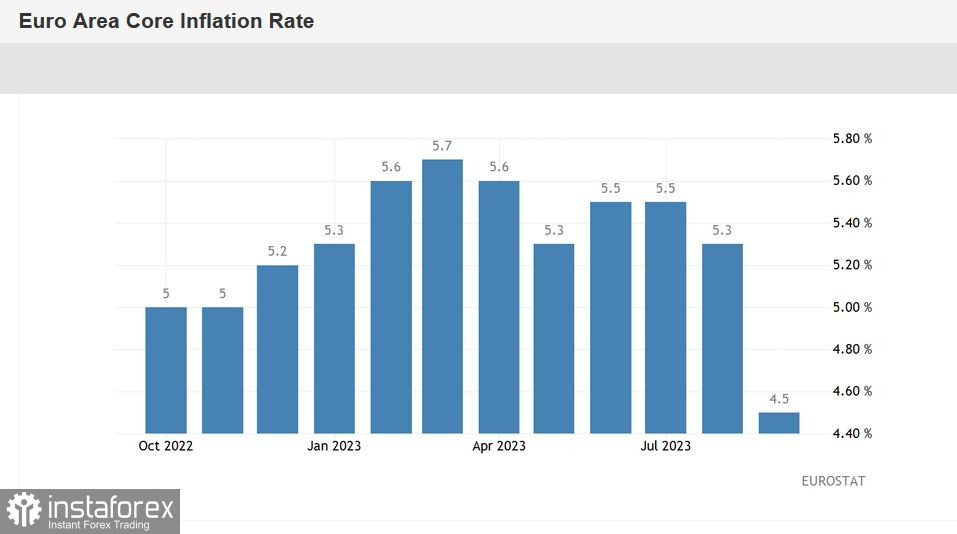

সামগ্রিকভাবে, প্রধান ব্যাঙ্কগুলোর বেশিরভাগ মুদ্রা কৌশলবিদরা এই আশা করছেন না যে ইসিবি এই বছরের মধ্যে সুদের হার বাড়াবে। ইউরোজোনে মুদ্রাস্ফীতি বৃদ্ধির সাম্প্রতিক তথ্য এই আত্মবিশ্বাসকে আরও শক্তিশালী করেছে। সেপ্টেম্বরে সামগ্রিক ভোক্তা মূল্য সূচক গত দুই বছরের মধ্যে সর্বনিম্ন স্তরে নেমে গেছে (4.3%)। মূল CPI না ভোক্তা মূল্য সূচকও কমে 4.5% হয়েছে, যা আগের বছরের আগস্টের পর থেকে সবচেয়ে স্বল্প বৃদ্ধিকে চিহ্নিত করেছে। সেপ্টেম্বরের প্রতিবেদনেরটি নির্দেশ করে যে মূল্যস্ফীতি সমস্ত বিভাগে হ্রাস পেয়েছে এবং টানা পঞ্চম মাসে জ্বালানির দর হ্রাস অব্যাহত রয়েছে।

এটি ইঙ্গিত দেয় যে পূর্বে বাস্তবায়িত আর্থিক ব্যবস্থাগুলি "কাজ করছে" এবং বর্তমানে আর্থিক নীতির অতিরিক্ত কঠোর করার প্রয়োজন নেই। তদুপরি, ইউরোপীয় অর্থনৈতিক প্রবৃদ্ধির গতিশীলতা কাঙ্ক্ষিত হওয়ার মতো অনেক কিছু রেখে যায়। স্মরণ করুন যে ইউরোজোনের জিডিপি বৃদ্ধির চূড়ান্ত মূল্যায়নটি অপ্রত্যাশিতভাবে নিম্নমুখীভাবে সংশোধিত হয়েছিল: হালনাগাদকৃত তথ্য অনুসারে, দ্বিতীয় প্রান্তিকে এই অঞ্চলের অর্থনীতি ত্রৈমাসিক ভিত্তিতে শুধুমাত্র 0.1% বৃদ্ধি পেয়েছে (প্রাথমিক অনুমান ছিল 0.3%)। বার্ষিক গণনাও নিম্নমুখীভাবে সংশোধিত হয়েছে (আগের 0.6% এর পরিবর্তে বার্ষিক ভিত্তিতে 0.5%)। তৃতীয় ত্রৈমাসিকের প্রাথমিক তথ্য এই মাসের শেষে প্রকাশিত হবে, যা ইসিবির অক্টোবরের বৈঠকের পরে।

মঙ্গলবার প্রকাশিত পিএমআই সূচকও হতাশাজনক ছিল। ম্যানুফ্যাকচারিং সেক্টর এবং সার্ভিস সেক্টরের জন্য সামগ্রিক ইউরোপীয় সূচকগুলো "রেড জোনে" ছিল, যা মূল 50-পয়েন্টের স্তরের নীচে।

উদ্বেগের আরেকটি কারণ হল ইউরোজোনে ভোক্তা ঋণের দুর্বল প্রবৃদ্ধি। সেপ্টেম্বরে, এটি বার্ষিক ভিত্তিতে মাত্র 0.8% বৃদ্ধি পেয়েছে, যা জুন 2015 থেকে সর্বনিম্ন। এই দুর্বল গতিশীলতার কারণগুলির মধ্যে ইউরোজোনে মন্দা এবং উচ্চ সুদের হার সম্পর্কে উদ্বেগ বৃদ্ধি পেয়েছে। এটিও প্রকাশিত হয়েছিল যে ইউরোজোনে অর্থ সরবরাহ সূচক (M3 সমষ্টি) গত মাসে বার্ষিক ভিত্তিতে 1.2% কমেছে (€16.02 ট্রিলিয়ন)। সূচকটি টানা তৃতীয় মাসে নেতিবাচক পরিসরে রয়েছে (এটি আগস্টে 1.3% কমেছে)।

অন্য কথায়, সমস্ত ইঙ্গিত স্থিতাবস্থা বজায় রাখার দিকে নির্দেশ করে শুধু অক্টোবরের বৈঠকেই নয়, ডিসেম্বরের পরবর্তী বৈঠকেও (অন্তত কম) যেখানে ত্রৈমাসিক সামষ্টিক অর্থনৈতিক পূর্বাভাস উপস্থাপন করা হবে।

একই সময়ে, কেন্দ্রীয় ব্যাংক সুদের হার কমানোর বিষয়টি উত্থাপন করবে এমন সম্ভাবনা কম। স্পষ্টতই, এই মুহূর্তে এটি সম্পর্কে কথা বলার সময় এখনও আসেনি। মূল্যস্ফীতি হ্রাসের প্রবণতা দেখালেও তা লক্ষ্য মাত্রা থেকে এখনও অনেক দূরে রয়েছে। ইসিবি প্রধান অর্থনীতিবিদ ফিলিপ লেনের মতে, সিবি লক্ষ্যমাত্রার স্তরে মুদ্রাস্ফীতি হ্রাস নিশ্চিত করার আগে ইউরোপীয় কেন্দ্রীয় ব্যাংকের অতিরিক্ত সময়ের প্রয়োজন হবে, "সম্ভবত 2024 সালের বসন্ত পর্যন্ত।" অতএব, সম্ভবত ইউরোপীয় কেন্দ্রীয় ব্যাংক সম্ভবত সুদের হার কমানোর বিষয়টি নিয়ে আলোচনা করবে না। এই পরিস্থিতি পরোক্ষভাবে ইউরোপীয় মুদ্রা সমর্থন করতে পারে। অতিরিক্তভাবে, ইসিবি সম্ভবত পরিমাণগত আঁটসাঁটকরণ (কিউটি) দ্রুত করার বিষয়ে আলোচনা করবে না।

সামগ্রিকভাবে, ইউরোপীয় নিয়ন্ত্রক সংস্থার অক্টোবরের বৈঠকে কোনও "কঠোর পদক্ষেপ" নাও নেয়া হতে পারে। মুদ্রানীতি যেমন আছে তেমনই থাকবে, সাথে সাথে বিবৃতিতে মূল সূত্রগুলিও থাকবে। লাগার্ডের পূর্বে উল্লিখিত বক্তব্যগুলো আবার শুনবেন, যেখানে বলা হয়েছে যে সুদের হার বর্তমান স্তরে থাকবে "যতদিন প্রয়োজন হবে" এবং প্রয়োজনে কেন্দ্রীয় ব্যাংক অতিরিক্ত আর্থিক কঠোরকরণ বিবেচনা করবে।

এক কথায়, নিয়ন্ত্রক সংস্থা সাম্প্রতিক মৌলিক ঘটনা সম্পর্কে উদ্বেগ প্রকাশ করতে পারে। বিশেষ করে, ইসিবি মধ্যপ্রাচ্যের সংঘাত নিয়ে উদ্বেগ প্রকাশ করতে পারে, যার কারণে তেলের দাম আবার বেড়েছে। এই বিষয়টি ইউরোপীয় অঞ্চলে মুদ্রাস্ফীতি বাড়াতে পারে বিবেচনা করে, ইসিবি এটিকে বিদ্যমান ঝুঁকির তালিকায় অন্তর্ভুক্ত করবে। কেন্দ্রীয় ব্যাংক ইতালির জন্য বর্ধিত ঘাটতির পূর্বাভাস সম্পর্কেও মন্তব্য করতে পারে, যার ফলে জাতীয় ঋণের পরিচর্যার ব্যয় বৃদ্ধি পেয়েছে।

যাইহোক, এটি খুব সম্ভবত যে এই মৌলিক কারণগুলো কোন সিদ্ধান্ত উল্লেখযোগ্য পরিবর্তন আনবে না। ইউরোপীয় কেন্দ্রীয় ব্যাংক সম্ভাব্য পরিণতি সম্পর্কে "মৌখিকভাবে" উদ্বেগ প্রকাশ করবে, কিন্তু "বাস্তবে" সেপ্টেম্বরে ঘোষিত অপেক্ষা করার এবং পর্যবেক্ষণের পদ্ধতি মেনে চলতে থাকবে।

এটা লক্ষনীয় যে এমনকি অক্টোবরের বৈঠকের "নিরপেক্ষ" ফলাফলগুলো কিছুটা শালীন, তবে ইউরোর জন্য সমর্থন দিতে পারে। সেপ্টেম্বরের ইউরোজোনের মুদ্রাস্ফীতির তথ্য প্রকাশের পর এবং ইউরোপে দুর্বল অর্থনৈতিক প্রবৃদ্ধির তথ্য অনুসরণ করে, অনেকে আশা করে যে 2024 সালের প্রথমার্ধে ইসিবি ডোভিশ অবস্থান বা কমপক্ষে 2024 সালের প্রথমার্ধে পরিমাণগত সহজীকরণ হ্রাসের আড়াল ইঙ্গিত দেবে। তাই, যদি ইসিবি শুধুমাত্র সেপ্টেম্বরের বৈঠক থেকে মূল বিষয়গুলোর পুনরাবৃত্তি করে, EUR/USD পেয়ারের মূল্য 1.6 লেভেলে ফিরে যাওয়ার চেষ্টা করতে পারে এবং এমনকি 1.7 লেভেলের কাছে যেতে পারে। তবে অক্টোবরের বৈঠক, যে কোনও ক্ষেত্রেই, ইউরোর জন্য "স্প্রিংবোর্ড" হবে না।