Публикувани в петък, макроикономическите данни предизвикаха печалба и забележимо засилване на индекса на долара.

Дефицитът на търговския баланс на САЩ спадна значително през юни поради нарастването на износа. Намалението на дефицита е било 5,9%, което е най-ниското от октомври 2016 г. насам, на стойност от 43,6 млрд. долара. Резултатът беше малко неочакван за пазара, защото е много по-добър от прогнозите. Основните причини, довели до положителна динамика, са ръстът на износа на петрол и спадът на инфлацията на фона на общото отслабване на долара през първата половина на 2017 г. Това имаше положителен ефект върху позицията на износителите.

Пазарът на труда също показа положителна тенденция за месец юли. Броят на новите работни места се увеличи с 209 000. Това беше неочаквано за експертите, които очакваха по-слаби цифри след несигурния доклад на ADP. Освен това оценките за май и юни също бяха преразгледани нагоре. Безработицата се понижи от 4,4% на 4,3%, достигайки рекордно ниско ниво от 16 години.

В същото време по-широкото изчисляване на безработицата, състоящо се от общия брой на безработните, отпадащите от работа и състава на работната сила, не е толкова убедително. Тя посочва безработица от около 8%.

Друг положителен момент в доклада е по-високият от очакваното ръст в средната работна заплата, който увеличи очакванията за потребителска активност, наред с други неща.

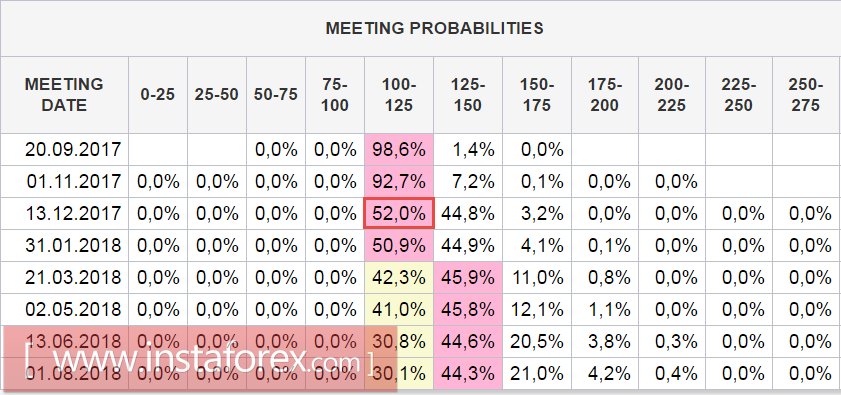

По този начин, макроикономическите данни играят в полза на биковете на долара. Техническият надзор и завършването на седмицата допълват картината и предизвикват заключване на печалбите. В същото време увереността, че доларът се е обърнал, не се е увеличил. Във всеки случай, прогнозата за процента на CME все още дава шанс от 52%, че Фед няма да повиши лихвите до края на годината. Те ще се ограничат до стартирането на програмата за намаляване на баланса.

Също така, няма изпреварващ растеж на доходността на американските съкровищни облигации спрямо останалите ценни книжа на G10. Това означава, че няма съмнение за постоянното нарастване на разпространението в полза на американските ценни книжа. Инвеститорите са доста предпазливи относно перспективите на американската икономика, тъй като положителните данни за износа и настоящите условия на пазара на труда не са достатъчно силни, за да се промени настроението на играчите. Съществуват много по-значими фактори като приходите от бюджета и резултата от конфронтацията между Конгреса и администрацията на Тръмп относно повишаването на лимита на държавния дълг, медицинските реформи и данъчните реформи.

Следващата седмица, от гледна точка на макроикономическите публикации, може да се окаже доста спокойна. Основното внимание на пазара ще бъде насочено към публикуването в петък на доклада за потребителската инфлация през юли. В момента предпазливият оптимизъм се завръща на пазарите. Прогнозите са като цяло благоприятни и се очаква инфлацията да покачи ръст от 0,2%. На годишна база експертите очакват увеличение от 1,7% на 1,8%. Положителните данни могат да послужат за задействане на обръщането на индекса на долара.

В понеделник Фед ще представи своята оценка на пазара на труда. Показателите за заетостта през юли, публикувани в петък, бяха неочаквано силни. Въпреки това, Федералният резерв може да има свой собствен възглед за общата динамика на пазара на труда, който е различен от вижданията на пазара и поради това публикуването на индекса на условията на пазара на труда в понеделник може да доведе до корекции на очакванията за ставките.

В сряда ще излязат предварителните данни за производителността на труда и разходите за труда през второто тримесечие. Това ще допълни общата картина на състоянието на американската икономика.

Доларът донякъде укрепи позициите си. Вероятността за растеж на коригиращите настроения се е увеличила. В същото време, причините за новата вълна на укрепване на долара не са достатъчни. Така че най-вероятният сценарий за следващата седмица е възобновяването на спада на долара главно спрямо еврото и валутите на стоковите продукти.