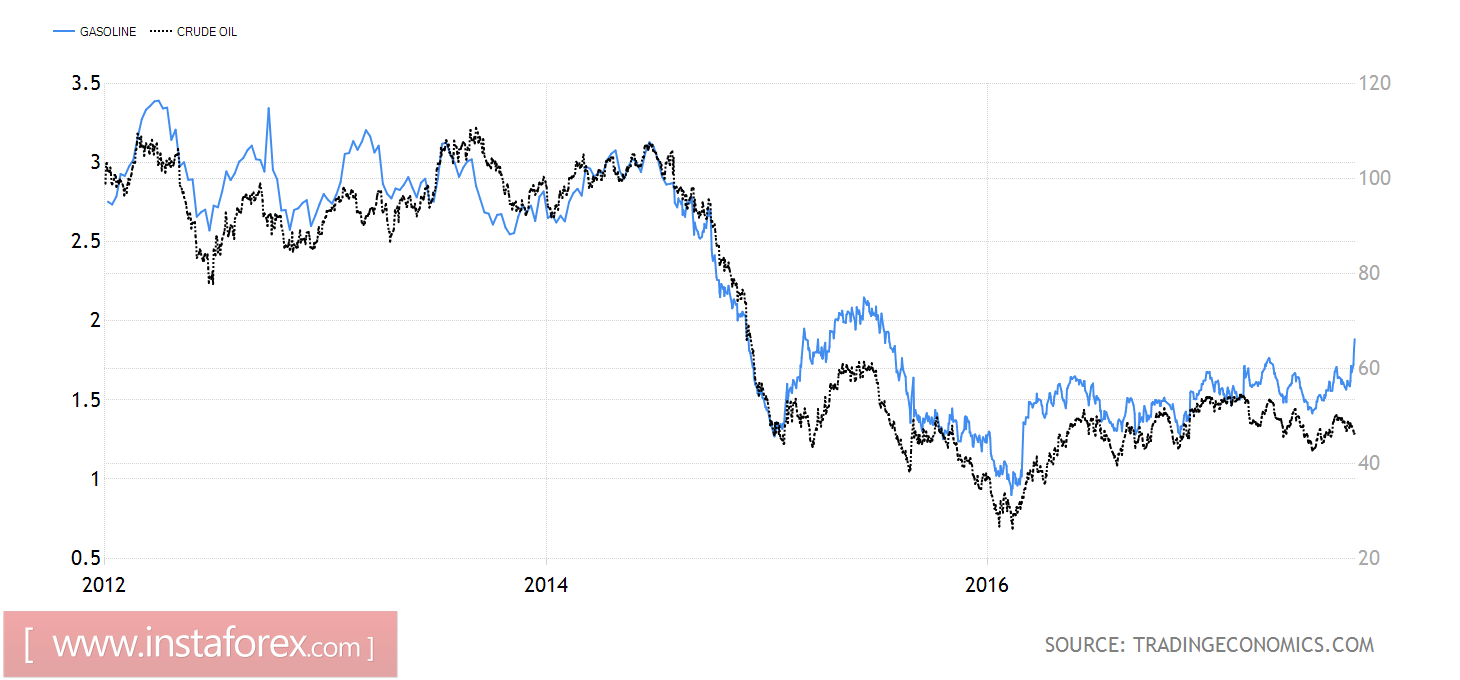

Ураганът, който е най-разрушителната буря за САЩ през последните десет години, и за Тексас през последния половин век, принуди петролния пазар да забрави за ОПЕК и световното търсене и да се съсредоточи върху събитията, които се случват в залива на Мексико. Този регион съставлява 17% от производството на петрол в САЩ (9,5 млн. Б / с) и повече от 45% от рафинирането на нефт. Става ясно защо фючърсите за бензин се покачиха до най-високото ниво през последните три години, докато Брент и WTI запазиха наклон за консолидация и рисковете от по-нататъшно движение на котировките се намалиха. Лъвският пай в търсенето на петрол се осъществява от нефтени рафинерии, които в Мексиканския залив са значително по-големи от тези на извличащите компании.

Динамика на фючърсите за нефт и бензин:

Източник: Trading Economics.

В резултат на това динамиката на спада на американските акции, която вярно обслужва биковете за Brent и WTI през последните няколко седмици, може да бъде техният надгробен камък. Съгласно Goldman Sachs, Harvey ще приспадне около 1,4 милиона б / с от обема на производството (около 15% от общата сума в държавите), а рафинерията с преработвателен капацитет от 4,1 милиона б / с (23%) ще бъде в ''офлайн'' режим. Независимо от факта, че Американският петролен институт показа спад на запасите от 5,78 милиона барела до края на седмицата до 25 август, а експертите от "Блумбърг" очакват да видят -1,9 милиона барела от Американската енергийна информационна администрация, първата цифра не отчита на въздействието на урагана, а втората цифра може да даде неприятна изненада за купувачите. Във всеки случай възстановяването на предишната динамика на резервите ще отнеме време, а рисковете от намаляване на търсенето на фона на края на шофиращия сезон в Съединените щати ще държат фючърсите под натиск.

Натрупаното търсене може да се превърне в основен двигател на ценовите промени в средносрочен план. Голдман Сакс прогнозира, че Харви ще намали 0,2 процентни пункта от БВП на САЩ през третото тримесечие, поради намаляването на потребителската активност, промишленото производство и увеличаването на безработицата. Това обстоятелство е "мечи" фактор за Brent и WTI.

Натискът върху петрола беше създаден от геополитиката и укрепването на щатския долар на фона на блокирането на печалбите върху "мечите" позиции на американската валута. EUR / USD не успя да застане над психологически значимата оценка от 1.2 на страховете от "гълъбова" реторика на Марио Драги през септември, а големите играчи предпочетоха да увеличат нивата си, което засегна и други двойки в щатски долари и индекса на щатския долар. В същото време Северна Корея описва стартирането на балистична ракета, която лети над Япония като прелюдия към атака срещу Гуам, което увеличава рисковете от военни действия в Азия и може да засегне търсенето на петрол от Китай и други страни.

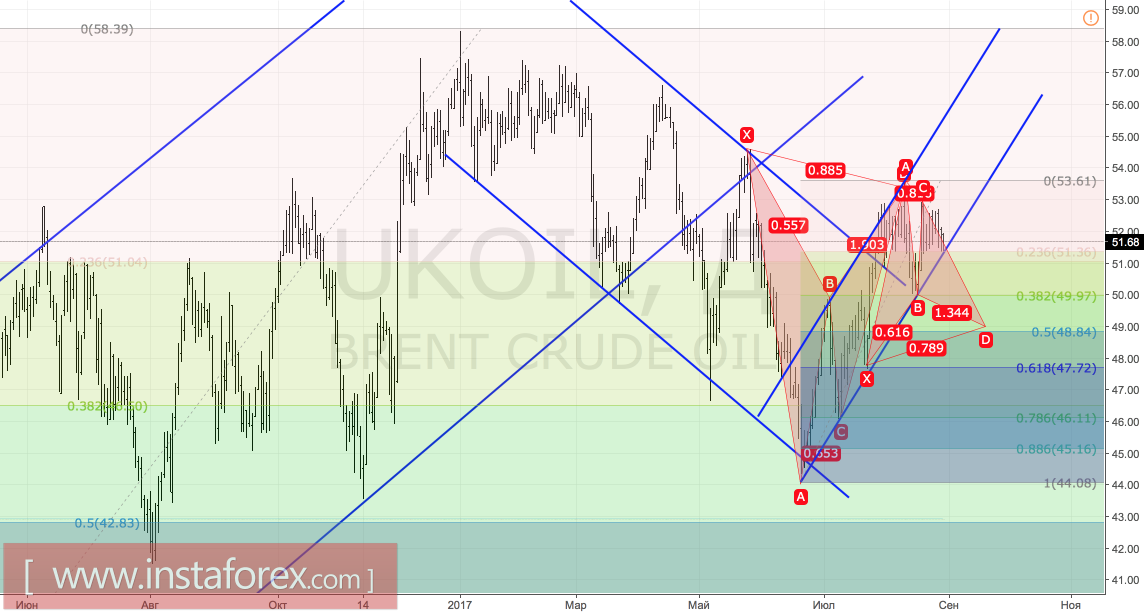

Технически, пробивът на подкрепата от 51,35 долара за барел и спадът на котировките на Брент отвъд по-горния търговски канал ще увеличат риска от прилагането на модела на Gartley. Целта му на 78,6% съответства на маржа от 49 щ.д. За да се възстанови възходящата тенденция на "бичи", е необходимо да върнете цените към горната граница на консолидационния диапазон от $ 51.5-52.7 и да вземете съпротива от буря.

Брент, ежедневна графика: