След ескалацията на геополитическите конфликти в Близкия изток и доверието на инвеститорите в удължаването на споразумението за ОПЕК по време на виенската среща на 30 ноември, което доведе цените на петрола до най-високото си ниво през последните 2,5 години, пазарът бе в застой. Многобройни "възходящи" фактори вече са взети под внимание при фючърсните котировки, докато увеличеният ръст на броя на сондажни машини от Бейкър Хюз (+9 до 738 до резултатите от седмицата до 10 ноември) засилва рисковете от повишена активност на Американски производители. Те успяха да увеличат производството до рекордните 9,62 млн. Б / с (увеличение с 14% от средата на 2016 г.), дори когато процесът на сондиране се забави и цените са по-ниски от сегашните. Увереното консолидиране на Брент над $ 60 за барел разкрива компании от ръцете на САЩ, което на свой ред поставя основите за развитие на корекцията.

Според Международната агенция по енергетика производството на шистов материал в САЩ до 2025 г. ще генерира до 80% от увеличението на глобалния показател. Държавите, които са най-големият вносител на петрол, ще се превърнат в износител, коренно променящ положението на целия пазар. Ще може ли ОПЕК да се справи с това? Предвид това е необходимо редовно удължаване на Виенското споразумение, което досега работи, макар и без проблеми. Ако картелът намали производството през октомври до 32.59 млн. Б / с (-0.46% m / m), тогава Русия за 10 месеца от 2017 г. е с 2% повече в сравнение със същия период на миналата година. Москва беше най-гласна за необходимостта от удължаване валидността на Виенското споразумение, но не изпълнява задълженията си!

В същото време Саудитска Арабия отбелязва, че за по-малко от година глобалните петролни запаси са намалели с 180 млн. барела и понастоящем надхвърлят петгодишните си средни стойности с 154 млн. барела. Риад нарече 2018 година на възстановяването на петролния пазар, но изглежда, че е единствената страна, работеща по него, докато всички останали използват увеличението на цените за собствените си интереси. ОПЕК прогнозира, че през 2017 г. и през 2018 г. световното търсене ще се увеличи с 1,53 млн. И с 1,51 млн. Б / с, което ще помогне за балансиране на пазара. Необходимо е обаче да се разбере, че има и предложение.

Според мен липсата на нови шофьори засилва риска от отдръпване на Брент от настоящите нива. Особено след като нетната позиция в класацията на Северно море в ICE Futures Europe отново е с рекордно високо ниво. Според резултатите от седмицата до 7 ноември те надхвърлиха 543 000 договора, отбелязвайки ръст от 2,4%.

Динамиката на Брент и спекулативните позиции:

Източник: Блумбърг.

Fitch Ratings твърди, че увеличението на цените над $ 60 за барел не може да бъде поддържано. През 2018 г. стойността на петрола ще бъде същата като в текущата година. Докато средната цена на Брент през 2017 г. е 54,5 долара за барел.

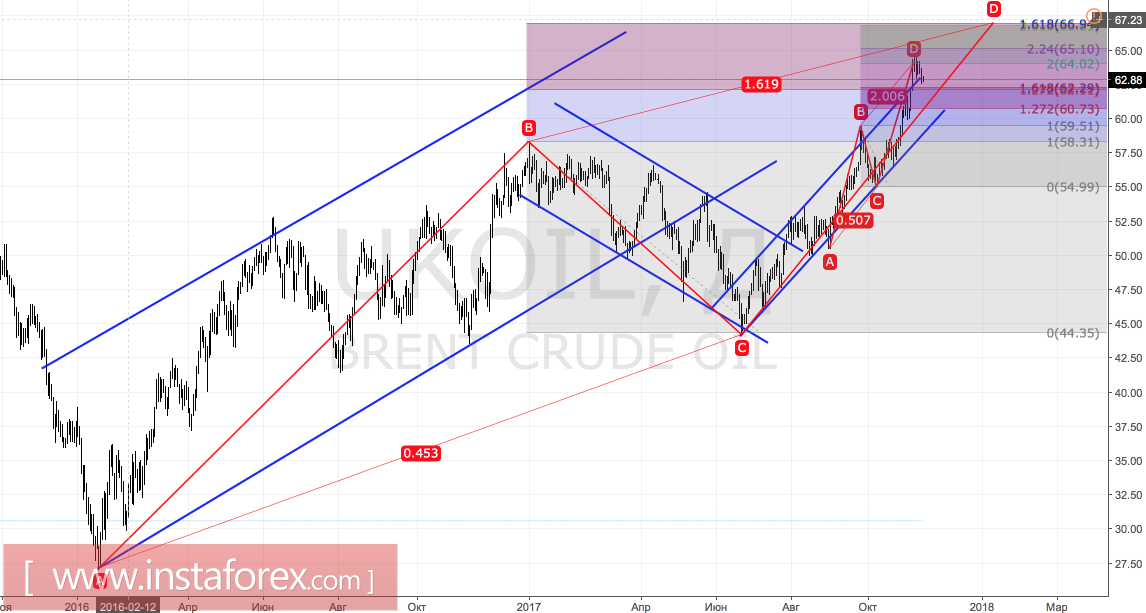

Технически, класирането в Северно море след достигане на целта с 200% върху детето модел AB = CD изглежда естествено. За да продължи ралито в посока от 66,95 долара (161,8% за майчиния модел AB = CD), височината за ноември трябва да бъде актуализирана. Най-близките нива на поддръжка се намират в близост до марките от $ 62.3 и $ 60.75.

Брент, ежедневна графика: