Еврозоната

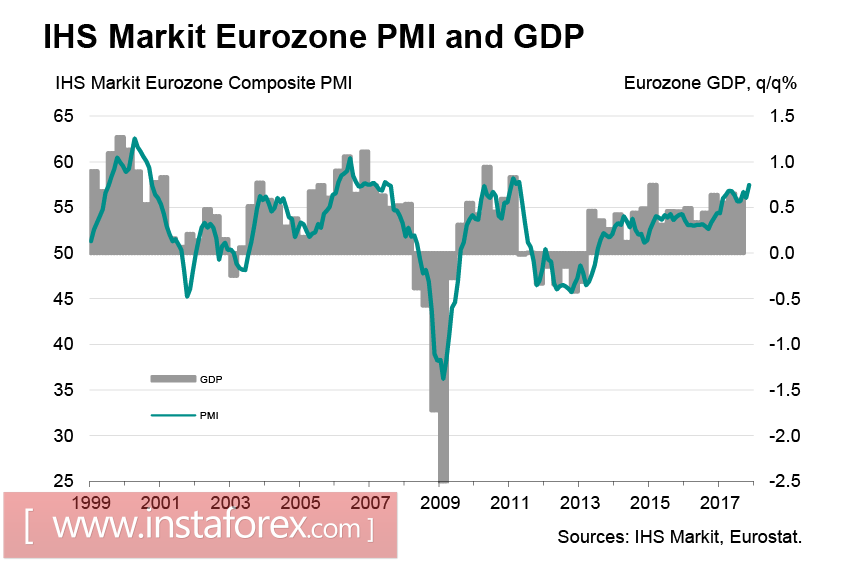

Силният растеж на стопанската дейност в еврозоната потвърждава правилността на избраната от ЕЦБ политика. Според IHS Markit съставният PMI през ноември е бил 57,5 пункта, което значително надвишава прогнозите, като индексът достигна най-високото ниво от 6,5 години, което дава възможност да се очаква растежът на БВП през четвъртото тримесечие да е над прогнозите.

В същото време активността в производствения сектор беше 60 пункта - рекорд за повече от 18 години. Като се има предвид това, може да се каже, че производственият сектор на еврозоната се чувства повече от уверен и много по-добър, отколкото в периода преди кризата.

Еврото реагира на данните за растежа на продукцията и това не е изненадващо, тъй като поставя ЕЦБ в трудна ситуация, тъй като обяснява необходимостта от връщане на програмата за обратно изкупуване на активи да става все по-трудно, а растежът на ставките се ограничава само от слаба инфлация. Последното заседание на ЕЦБ за годината на 14 декември може да доведе до изненада, а биковете за еврото без съмнение ще се опитат да се възползват от преобладаващите пазарни условия.

В петък индексите на бизнес дейността в Германия от IFO ще бъдат публикувани и като се има предвид, че индексите на Markit значително надвишават прогнозите, няма да се изненада и освобождаването на IFO е по-добро от очакваното. Еврото ще приключи седмицата с положителна бележка, вероятността за консолидиране над 1,1880 се е увеличила значително и настоящият коригиращ растеж може да се развие до 1,20.

Великобритания

Паундът най-накрая получи шанс да спре ненужното укрепване, причинено не толкова от положителните очаквания в британската икономика, а от временната слабост на долара.

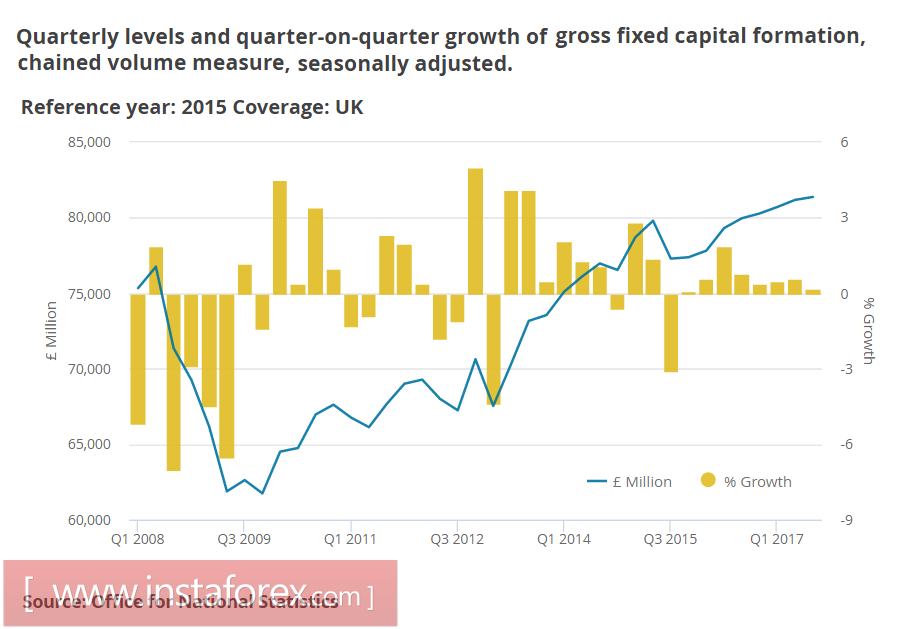

Втората предварителна оценка на ръста на Великобритания през третото тримесечие излезе без промяна, тъй като икономиката нарасна с годишен темп от 1,5%, но динамиката на инвестициите в бизнеса е тревожна. Въпреки факта, че общият размер на инвестициите е нараснал на 82,375 млрд. Паунда, ръстът през третото тримесечие е бил само 0,2% и това е най-лошият резултат за 7 месеца.

Забавянето на притока на инвестиции е пряка последица от проблемите в преговорния процес на Брексит. Страните от ЕС, и преди всичко Германия, се интересуват от това, че Великобритания ще плати демаркацията си с най-висок процент, а плановете на кабинета на Тереза може да включват създаването на по-привлекателни условия за капитал, отколкото на континента. Съдейки по динамиката на инвестициите, преобладаващата част от ЕС, която може да принуди Великобритания да подобри предложението си, което британските преговарящи не искат да направят, преди да бъде изяснен статутът на бъдещите търговски отношения.

Ефектът от повишаването на лихвения процент от страна на Bank of England се проваля, пазарът не очаква друго увеличение в обозримото бъдеще и следователно вероятността от забавяне на покачването на паунда или дори наклон надолу изглежда естествено.

Петрол

Петролът продължава да се движи близо до двугодинишния връх, но рисковете от дълбока корекция нарастват значително. Следващата седмица ще се състои дългоочакваната среща на ОПЕК +, посветена на удължаването на споразумението за ограничаване на производството. Пазарът се опасява, че Русия може да се поддаде на натиска на някои от нефтените компании, които са недоволни от ограничението на производството, и ще настоява за по-мека версия на споразумението, а именно да се удължат ограниченията не с девет, а шест или дори три месеца.

Според нас подобни опасения едва ли ще се реализират и петролът може да актуализира високите стойности следващата седмица.