Еврозоната

Първите признаци на спад на активността в еврозоната увеличават шансовете за обръщане на основната валутна двойка в полза на долара.

Индексът на доверие на инвеститорите на Sentix намаля през декември до 31,1 пункта, което е по-ниско от прогнозата от 33,6 пункта и е по-ниско от нивото на ноемврийското отчитане от 34 пункта. Дейността все още е рекордно висока, но няма достатъчно обективни фактори за подпомагане на растежа. Индексите на PMI от Markit за ноември в сектора на услугите и производството са 56.2p и 57.5p, което съответства на прогнозите и на резултатите от октомври. Следователно дейността е все още висока, но растежът е спрял.

Ръстът на цените на производител се забави до 2.5% през октомври спрямо 2.8% месечно, продажбите на дребно през ноември се понижиха с 1.1%, а годишният ръст беше едва 0.4%, което очевидно не е достатъчно, за да се разчита на ръста на потребителските разходи и вследствие на това - в инфлация.

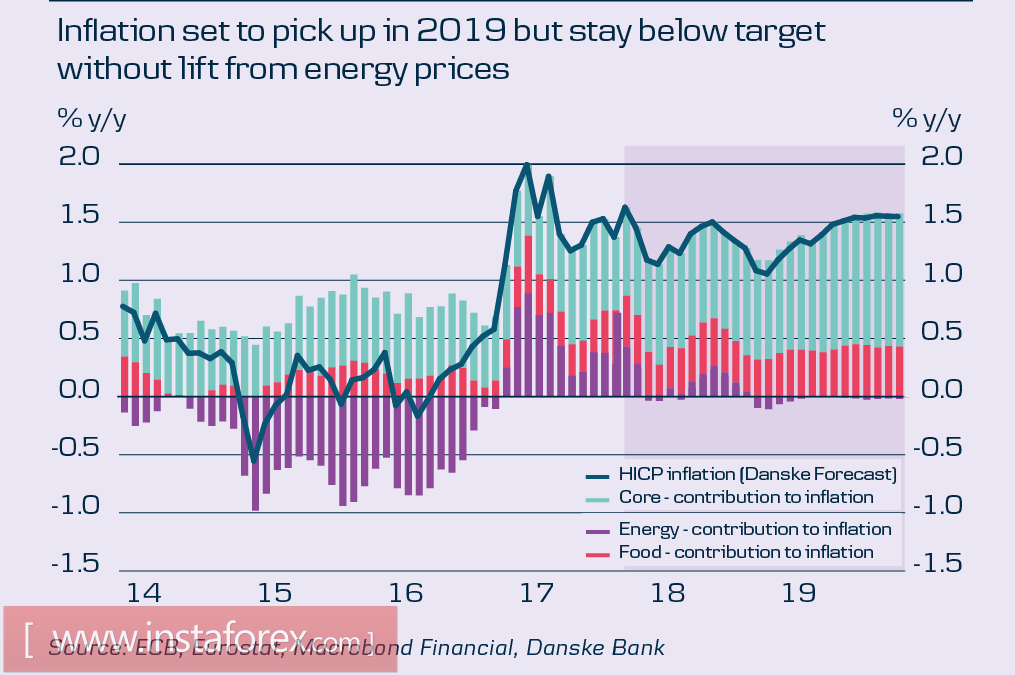

Инфлацията остава под целта, но ЕЦБ смята, че инфлацията ще продължи да расте, но много наблюдатели отбелязват, че има малко обективни предпоставки за растежа на потребителските цени. Danske Bank смята, че основната инфлация през 2018 г. няма да надхвърли 1,1% и тази гледна точка се споделя от мнозина.

На 14 декември ще се състои заседанието на ЕЦБ по паричната политика. Доскоро настроението беше съвсем оптимистично, а играчите, очакващи ЕЦБ, ще обявят по-агресивно излизане от меката парична политика. Влошаването на общата картина с потребителското търсене обаче увеличава вероятността от по-предпазливи прогнози. Не се очаква повишаване на лихвения процент в перспективата за следващата година, което автоматично означава увеличение на доходността в долари.

Вероятността за връщане на EUR/USD на 1.20 изглежда в този момент идеалистична. По-разумен сценарий е спадът до нивото от ноември на 1.1550, последвано от актуализирането му и преминаване към 1.14 в средносрочен план. Динамиката на еврото ще зависи от публикуването в петък на доклада за заетостта в САЩ, чиито очаквания са оптимистични и не допринасят за връщането на възходящия настроение към еврото.

Великобритания

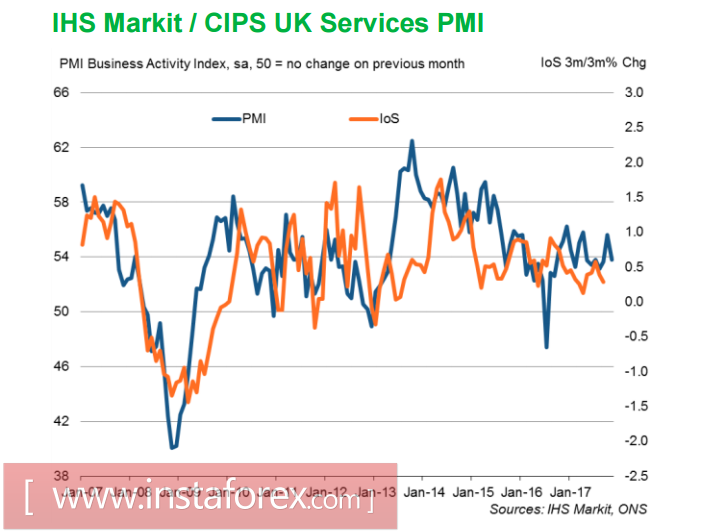

Бизнес активността в сектора на услугите в Обединеното кралство спадна през ноември до 53.8 пункта спрямо 55.6 пункта месец по-рано, което е доста под очакванията от 55.0 пункта.

Икономическият растеж в страната се забавя, а Обединеното кралство е сред групата с най-слабо нарастване на БВП в ЕС28. Причината се повтаряше неколкократно - високата инфлация, съчетана с ниски темпове на растеж на средните заплати, доведе до намаляване на потреблението, което е основният двигател на икономическия растеж. Излизането от тази ситуация не се вижда в краткосрочен план и следователно прогнозата за темповете на растеж на БВП остава неблагоприятна. Банката на Англия я вижда на 1,5% през 2018 г., което очевидно не е достатъчно за устойчиво развитие.

Развитието на ситуацията на Брексит далеч не е идеално, много ще зависи от това дали ще бъде възможно да се постигне консенсус по първия етап от преговорите преди срещата на върха на ЕС на 14 декември.

Английската централна банка едва ли ще увеличи лихвените проценти в близко бъдеще, което влошава позицията на паунда спрямо щатския долар. Високото ниво, определено през септември на 1.3656, е малко вероятно да бъде актуализирано в средносрочен план, паундът ще търси силна линия на подкрепа от 1,30 и най-вероятно няма да издържи.

Петрол

Петролът спадна значително в сряда, Брент загуби 2.5%, губейки драйва си за растеж. Първият знак за приближаващата корекция бе докладът на Американското министерство на енергетиката, който съобщи за увеличение на производството с 9,707 милиона барела на ден, както и рекордни резерви на бензин, което показва намаляване на търсенето.

Спадът не доведе до паника, тъй като корекцията след срещата на ОПЕК + се очакваше и сега петролът ще прекара известно време в страничния диапазон, докато не бъдат разработени нови драйвери.