Еврозоната

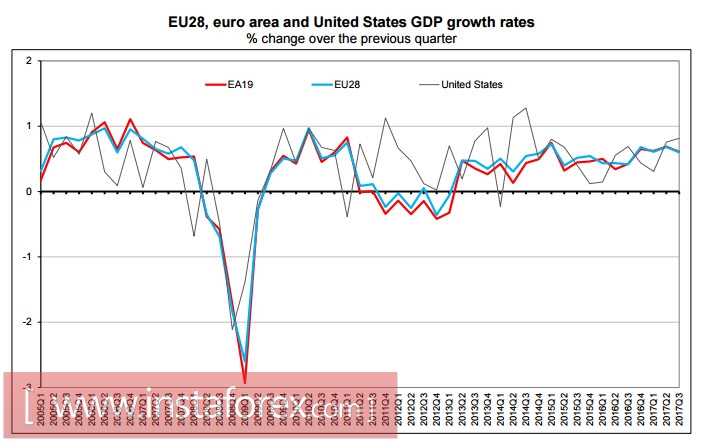

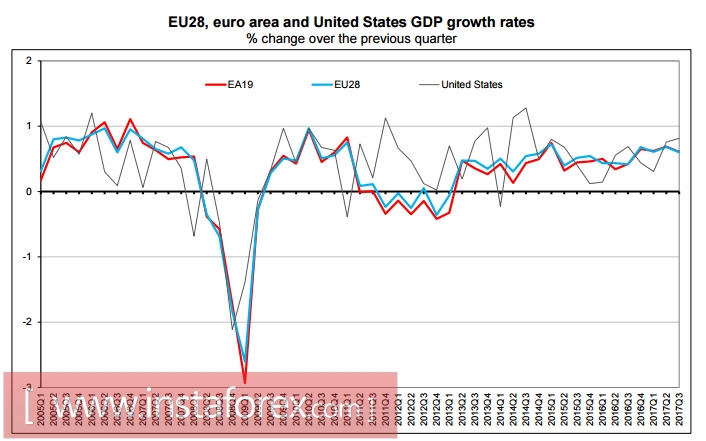

Икономиката на еврозоната продължава да се развива стабилно, ръстът на БВП през третото тримесечие е 0.6%, при годишен темп от 2.6%, предварителните данни бяха ревизирани нагоре, което е в съответствие с общата икономическа тенденция.

Ръстът се дължи основно на увеличените инвестиции и износа. Въпреки факта, че разходите за домакинствата са намалели до известна степен, общото ниво на оптимизъм продължава да се подобрява, както показват неотдавнашните доклади на ZEW и IFO.

В сряда доклад за индустриалното производство ще бъде публикуван в четвъртък - индекс PMI Markit. Това ще бъдат последните данни преди срещата на ЕЦБ, ще помогнат да се прогнозира цялостният тон на коментара и позицията на Марио Драги на следващата пресконференция.

В четвъртък инвеститорите не очакват ЕЦБ да реши да предприеме конкретни стъпки, тъй като все още няма причини за това. Прогнозите за икономическия растеж и инфлацията обаче ще бъдат актуализирани нагоре, както е показано от нарастващата бизнес активност през последните месеци, така и от покачването на цените на петрола.

Еврото като реакция на срещата на FOMC може да намалее до ниво на подкрепата от 1,1670, ръстът е ограничен до нивото 1,1880.

Великобритания

Паундът в навечерието на срещата на Английската централна банка на 14 декември се оказва положителен. Според Халифакс цените на жилищата се стабилизират след повече от година на спад и активността в строителния сектор намалява. Прогнозата за инфлацията, публикувана от Bank of England, се повиши от 2,8% на 2,9%, а търговският дефицит, вместо да се увеличи, неочаквано остава практически непроменен. Достатъчно е, че производството изглежда много по-добре, което очевидно е улеснено от продължителния период на слаб паунд, който подкрепя експортните индустрии.

Индустриалният сектор нараства за шести пореден месец, на годишна основа растежът е 3.9%, което е по-високо от очакваното

Националният институт за икономически и социални изследвания (NIESR) съобщава, че според изчисленията им ръстът на брутния вътрешен продукт на Обединеното кралство през последните 3 месеца е бил 0,5%, което надхвърля както показателите от началото на годината, така и 0,4% през третото тримесечие.

Тези фактори увеличават вероятността Банката на Англия да продължи да повишава постепенно процентите и също така ще допринесе за ръста на паунда. Въпреки че на следващото заседание банката на Англия няма да повиши офертата, общата тенденция е в полза на увеличение, което очевидно е възходящ фактор за паунда.

В петък имаше новини, че Обединеното кралство и ЕС постигнаха съгласие по три ключови точки в първата фаза на преговорите за "Брексит". Беше договорена границата между Ирландия и Северна Ирландия, миграционните политики относно правата на гражданите на ЕС в Обединеното кралство и, най-важното, плащането от Лондон за изтеглянето от ЕС. По този начин приключи първата фаза на преговорите и на заседанието на ЕС на 14 декември ще бъде възможно да се обяви постигнатият напредък. Тази новина ще засили позициите както на еврото, така и на паунда.

Паундът обаче все още ще бъде подложен на натиск, тъй като няма да има сериозни вътрешни шофьори през следващата седмица. Предполага се спад към 1,3250 като междинна цел и 1,2850 за дългосрочна цел.

Петрол

Китай, който е най-големият потребител на петрол в света, подкрепи нарастващата тенденция в петък, като отчете значително по-високи от очакваното данни за търговския баланс през ноември. Вносът на суров нефт се увеличи през ноември с 19,37%, търсенето остава стабилно, което, съчетано с редица ограничителни мерки от ОПЕК + и значителни финансови загуби на шистови компании в САЩ, допринася за формирането на стабилно търсене на фона на стабилно производство в контекста на ценовата война с ОПЕК. Заедно тези фактори поддържат петрол, което ни позволява да предвидим пробив на съпротива от 63,50 за Брент в краткосрочен план.