Продължителен период на растеж на стоковите индекси приключи. Последната корекция, която беше преди две години, е преминила.

Причината за падането обаче е доста рационална и се крие в страховете за нарастващата цена на парите. През последните две години инфлацията беше умерена, което създаде илюзията за стабилен икономически растеж. Фед обаче избра пътя на изпреварващите темпове на растеж, предпочитайки да формира пазарни очаквания, вместо да ги следва.

Федералният резерв използва 3 начина за управление на очакванията. Първо, има словесни интервенции, които постоянно се позовават на кривата "Филипс", което показва, че постоянното намаляване на безработицата води до увеличаване на средната работна заплата, която автоматично повишава инфлацията. И двата процеса са известни като съпътстващи икономическия растеж.

Всъщност е добре известно, че в съвременните условия правилото Филипс не работи. Например в Япония нивото на безработица е значително по-ниско, отколкото в САЩ. През първото тримесечие тя падна до 2,8%, но темпът на нарастване на средната работна заплата е постоянно под 2% годишно в продължение на много години. По този начин безработицата няма положително въздействие върху инфлацията. По същия начин в Швейцария безработицата е 3,3%, а годишната инфлация е - 0,8%.

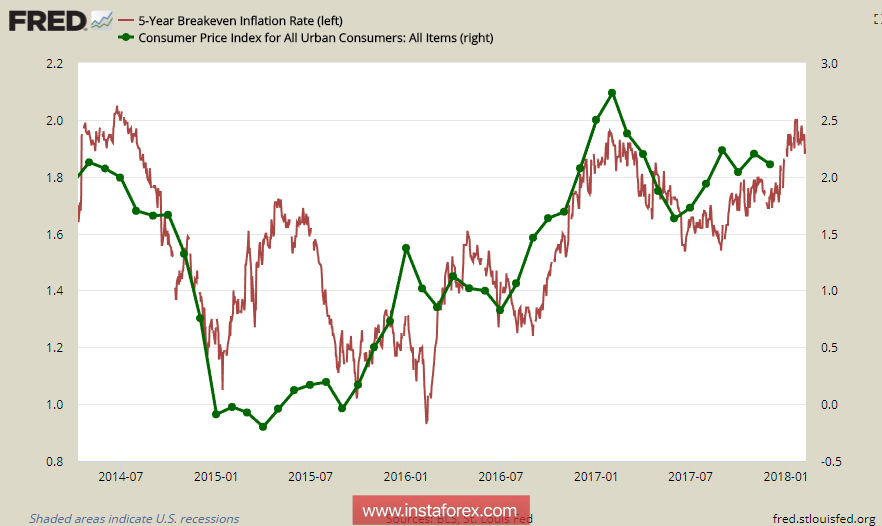

Независимо от това, тази измама отчасти спомогна за повишаване на инфлационните очаквания, което ясно се вижда от динамиката на доходността на 5-годишните облигации, които бяха защитени от инфлацията.

Вторият метод се изразява в целенасочено увеличение на лихвения процент, който е стабилен за трета поредна година въпреки ниската инфлация. Очевидно е, че Федералният резерв увеличава дела според плана, а не реалните пазарни показатели, тъй като корпоративните доходи са били на много ниско ниво едва наскоро. Проблемите с бюджета се увеличават, което означава, че икономическото възстановяване не беше толкова силно в действителност.

Третият фактор е намаляването на баланса на Фед. Самият процес има ясно пропагандно значение, а в останалата част създава допълнителен натиск върху бюджета, тъй като Фед спира практиката на рефинансиране на приходите и се отърва от държавните хазна.

Всички тези фактори трябваше рано или късно да убедят пазара, че възстановяването продължава с високи темпове и накрая, този момент дойде. И тогава се задейства верижна реакция: пазарите чакат по-високи темпове на растеж на лихвения процент от страна на Федералния резерв, доходността от 10-годишните облигации със сигурност се приближава до 3% и всички посочват факта, че парите ще нараснат.

Нарастването на цената на парите ще се случи на фона на рязкото увеличение на бюджетния дефицит, тъй като реформите на Trump намаляват приходите от данъци. Закриването на дефицита може да бъде или рязко увеличаване на активността в икономиката, или нарастване на държавния дълг.

Първият сценарий е малко вероятно и пазарите се държат в строго съответствие с това заключение. Вероятността за увеличаване на четири процента тази година внезапно стана актуална поради причина. На 31 януари Джанет Йеллен проведе последната си среща като председател на Федерацията и на 6 февруари Джером Пауъл, който има репутацията на ястреб, официално се присъедини към поста. Това беше неговото встъпване в длъжност, което предизвика вълна от паника по отношение на четири увеличения на лихвите през тази година.

Ръководителят на Федералната резервна банка в Ню Йорк подкрепи тези страхове в четвъртък, като заяви, че "американската икономика расте по-бързо от тази тенденция".

Така че паниката е разликата между реалните темпове на растеж на американската икономика и опасенията, че покачването на цената на парите ще доведе до намаляване на икономическата активност. Степента на растеж на БВП ще намалее и ако инфлацията продължи да расте в този контекст, Съединените щати ще покрият още една икономическа криза.

На 14 февруари ще се отчитат продажбите на дребно и потребителската инфлация за януари. Прогнозите са неутрални и всяко отклонение от прогнозните стойности може да засили паниката. Затварящият ентусиазъм миналия петък не добави никаква стойност. Тенденцията на полет от риска се увеличава, което може би съответства на плановете на финансовите власти на САЩ, които се стремят да създадат условия за потока на капитали в страната.

Шансовете за продължаване на растежа на долара при настоящите условия са минимални. Паниката, разбира се, доведе до укрепването й, но е по-вероятно да нарасне спрямо йената и франка. Индексът на долара вероятно ще остане стабилен с тенденция към спад в понеделник.