Еврозоната

Макроикономическите показатели, публикувани тази седмица, очевидно не са благоприятни за биковете. Продажбите на дребно в Германия през февруари бяха значително по-лоши от очакваното, като спаднаха до 1.3% на годишна база спрямо 2.2% един месец по-рано, ръстът на бизнес активността в производствения сектор се забавя както в Германия, така и в еврозоната като цяло.

Предварителните данни за потребителската инфлация през март също се оказаха по-лоши от очакваното, основният индекс показваше увеличение от 1%, въпреки че беше прогнозирано да бъде + 1,1%. Според ЕЦБ съотношението на спестяванията на домакинствата към разполагаемия доход намалява през третото тримесечие на 2017 г. до най-ниската стойност от 1999 г. насам и остава на тези нива и ако е така, евентуалният ръст на инфлацията може да бъде подкрепен само чрез изпреварващ растеж от заплатите, други фактори за растеж на инфлацията, всъщност няма.

Индексът на фондовия пазар Euro Stoxx 50 тества 12-месечни дъно, следвайки индексите на САЩ, които изглежда изчерпват нови възможности за възстановяване.

В четвъртък трябва да обърнете внимание на доклада за поръчките за производство в Германия през февруари, както и на индексите на индексите на индексите от страна на Markit в сектора на услугите. В петък акцентът ще бъде върху доклада на САЩ за пазара на труда, най-вероятно ще определи настроението на пазарите в края на седмицата.

Еврото все още няма силен двигател за продължителен растеж, инициативата остава за долара. EURUSD има тенденция към спад, но е възможно да се опитаме да проверим подкрепата от 1,2155 за силата в следващите дни.

Великобритания

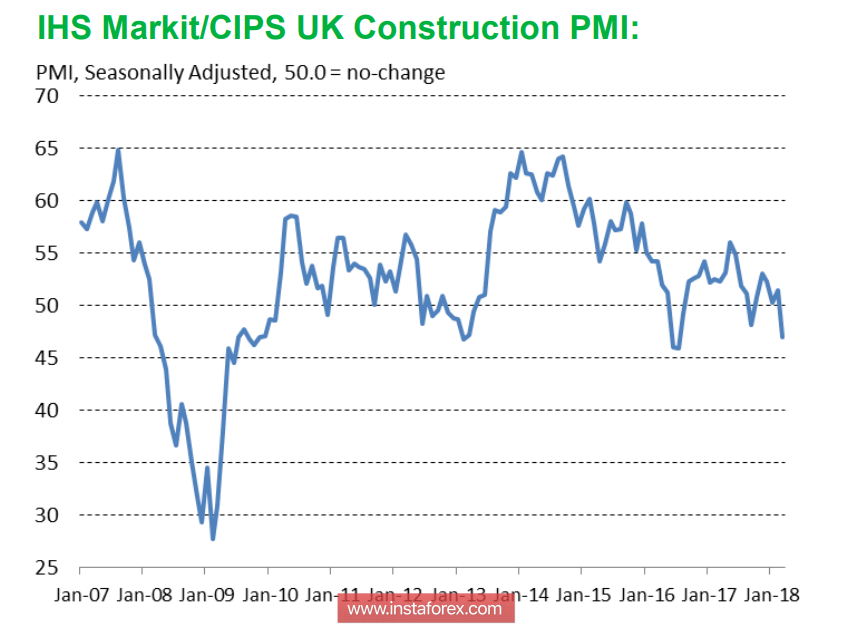

Индексът PMI Markit в производствения сектор неочаквано поскъпна през март до 55.1 процента, докато се очакваше спад с 54.7 процента, но подобният индекс за строителния сектор падна до двугодишно ниво от 47.0 процента, което показва, че ръстът на лихвените проценти и слабите темповете на растеж на заплатите ще окажат натиск върху пазара на недвижими имоти за дълго време.

Паундът продължава да бъде стабилен в диапазона и няма ясно изразена посока поради липсата на собствени фундаментални фактори. Макроикономическият календар за паунда е почти празен. Индексът PMI за сектора на услугите ще бъде публикуван в четвъртък и това е единственото събитие тази седмица, което трябва да се отбележи.

Факторът "Брексит" се е понижил на фона, търговските войни, започнати от Пекин, привличат повече внимание към Китай и еврозоната, паундът няма причина да напусне диапазона. В същото време увеличаването на антирисковия натиск на пазарите може да засили продажбите, ако тази тенденция бъде потвърдена, тогава паундът ще падне под подкрепата от 1.4007.

Петрол

В сряда американското министерство на енергетиката ще публикува данни за резервите, експертните прогнози са отрицателни, очаква се увеличение на запасите, което оказва натиск върху цените. Същевременно във вторник API обяви намаление на материалните запаси на фона на увеличената обработка, така че данните от сряда може да са далеч от прогнозите и да предизвикат нестабилност на пазарите.

Според Новак, министърът на енергетиката на Русия, страните от ОПЕК + може да са на среща през юни, за да обсъдят възможността за удължаване на сделката за намаляване на производството и следващата година. По-рано бе съобщено, че Русия и Саудитска Арабия работят по документ, който ще направи постоянното временно споразумение, т.е. срокът на неговата валидност може да бъде удължен незабавно в продължение на 10-20 години. Страните от ОПЕК като цяло подкрепят тази перспектива, защото според тях споразумението изигра положителна роля и доведе до премахване на повечето от дисбалансите на петролния пазар.

Подкрепата за Брент е на ниво от 65,60, изглежда по-вероятно е връщането на растежа и опитът да се тества пикът от януари.