Доларът приключи седмицата с леко увеличение, което е естествено преди уикенда, но дългосрочната тенденция все още не е ясна. Ударът за Сирия не доведе до значителна реакция на пазарите, търсенето на активи на сигурно убежище практически не се увеличи, пазарите не видяха опасността от ескалация.

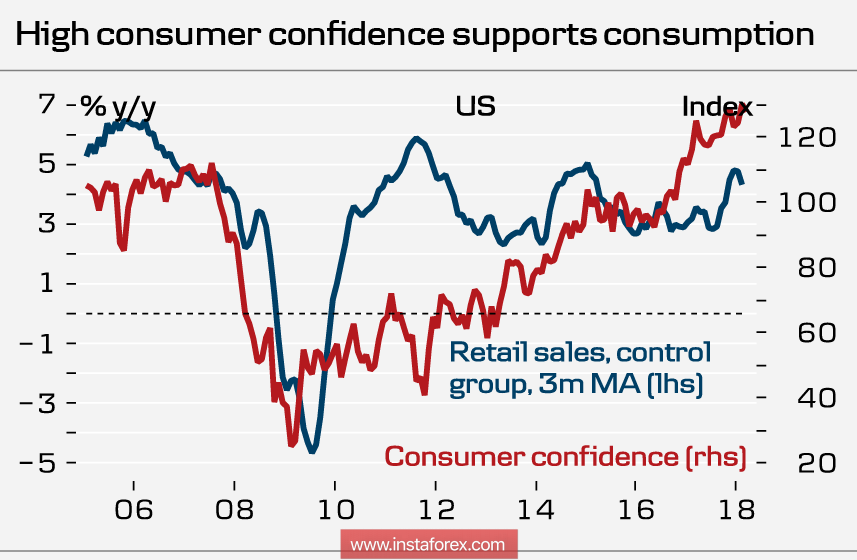

Предварителната стойност на индекса на потребителското доверие от университета в Мичиган през април е била 97,8 процента, което е под 101,4 процента през март и под прогнозите, но общата тенденция продължава да бъде уверено висока. Последният скок в индекса възниква през периода на президентството на Доналд Тръмп и е свързан с данъчната реформа, която допринася за ръста на потреблението поради по-ниски разходи.

Във вторник, 16 април, ще бъдат публикувани данни за продажбите на дребно през март. Очаква се растеж при висока потребителска активност. Както се съобщава от Bank of America, разходите за стоки от ежедневното търсене се увеличиха значително през март, резултатът не е по-лош от очакванията и ще подкрепи долара.

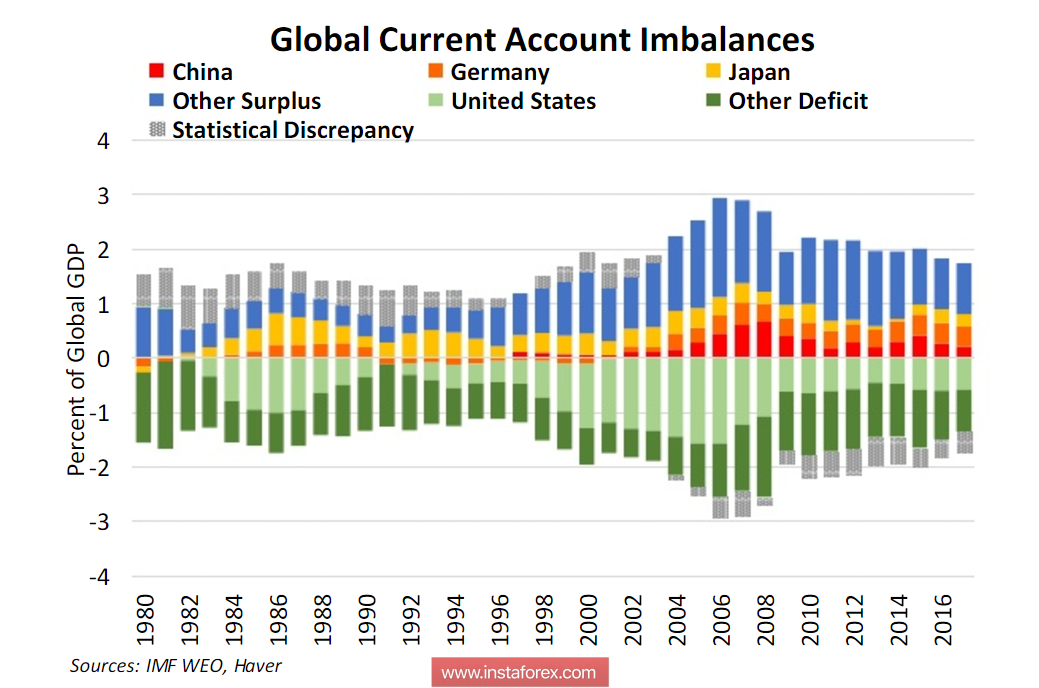

Предполага се, че тази седмица ще бъде белязана от развитието на търговски противоречия между САЩ и Китай. Въпреки факта, че и двете страни не се интересуват от ескалация на спора, САЩ, по някои критерии, просто нямат избор. Министерството на финансите, анализиращо капиталовите потоци, представя графиката на текущата сметка на най-големите държави, от които може да се види, че най-големият дефицит е в САЩ, а излишъкът е в Германия, Япония и Китай. Растежът на дефицита по текущата сметка обикновено предхожда финансовата криза, тъй като посочва тенденцията за заемане на растеж, когато се опитва да запази сегашното ниво на потребление, това беше случаят през 2000-2006 г., което доведе до огромна финансова криза.

Тръмп се опитва да предотврати разгръщането на подобни събития, опитвайки се да поправи търговския дисбаланс. Увеличаването на лихвения процент на Фед ще доведе до факта, че обслужването на дълга ще се превърне в най-голямата част от разходите на федералния бюджет, а намаляването на салдото, което Федералният резерв вече започна миналата есен, ще постави правителството пред необходимостта търсят нови купувачи на държавен дълг.

Възможно е да се измъкнем от този капан, като извършим няколко броя процедури едновременно. Първо, е необходимо да се постигне ръст на производството директно в САЩ, за да се увеличи събирането на данъци и да се намали вносът. На второ място, е необходимо да се намали търговският дефицит по всички начини, които правителството на Тръмп прави, като регулира тарифите в негова полза. И трето, необходимо е да се поддържа високо ниво на приток на капитали чрез механизма на репатриране и чуждестранния капитал, което изисква подходяща външна политика.

Политиката на Федералния резерв и правителството на пръв поглед се противопоставят, но от администрацията на Тръмп все още не сме чували нито една протестна дума срещу затягането на паричната политика и това прави живота на правителството много по-труден , Ръководителят на Федералния резерв на Минеаполис Кашкар каза в петък, че проблемите на държавното съкровище и нивото на държавния дълг не са проблемите на Федералния резерв и тези критерии не се ръководят от регулатора при разработването на паричната му политика. Федералният резерв ще продължи да се придържа към политиката на нормализация, която може да доведе до затягане на финансовите условия и доближаване на нова криза, според различни оценки, тя може да бъде разработена тази година.

Доклад за промишленото производство през март ще бъде публикуван във вторник. Последните данни на ISM и Markit показват, че темпът на растеж се запазва, така че крайните данни могат да излязат по-добре от очакваното.

Като цяло, седмицата няма да бъде интересна от гледна точка на макроикономическите пускания, фокусът ще бъде преди всичко върху външната политика и преговорите с основните търговски партньори. Доларовият индекс за растеж не се вижда и ще се търгува в рамките на установените диапазони на търговия в очакване на нова информация.