Предпоследната седмица на лятото бе съпроводена от отслабване на долара, въпреки че съдържанието на текста на протокола от заседанието на Федералната комисия по операциите на открития пазар беше доста положително. В действителност съдържанието на текста на протокола премахна всички съмнения относно факта, че Федералният резерв ще увеличи рефинансиращата ставка два пъти преди края на годината. Това обаче не доведе до желания ефект, тъй като такъв сценарий отдавна е включен в стойността на долара. Доларът направи сериозен опит да се разраства през първия ден от годишната среща в "Джаксън", когато един от представителите на Федералния комитет за открит пазар заяви, че темпът на нарастване на рефинансиращата ставка ще се запази през следващата година. Но целият оптимизъм се изпари на следващия ден, когато ръководителят на Федералния резерв заяви, че въпросът за темпа на нарастване на лихвения процент за рефинансиране следващата година ще бъде разгледан въз основа на макроикономическата динамика. Като се има предвид, че тези много макроикономически показатели показват нарастващи признаци, че икономиката на САЩ се забавя от няколко месеца, има големи съмнения относно действията на Фед през следващата година, което не позволи на долара да развие успеха си и дори доведе до отслабване. И въпреки че съдържанието на текста на протокола от заседанието на управителния съвет на ЕЦБ по паричната политика не даде недвусмислен отговор относно по-нататъшната съдба на програмата за намаляване на количеството, което означава продължаващата вероятност за следващия си съвет, доларът не можа да се възползвате от това. Причината се крие във факта, че въпреки уверенията на представителите на ЕЦБ, инвеститорите вземат предвид тази вероятност за развитие на събитията. Да, Доналд Тръмп добави гориво към огъня в навечерието на началото на преговорите между САЩ и Китай по въпросите на търговията, пишейки в своя Twitter, че не очаква някакъв напредък от тях. Това означава, че САЩ възнамеряват да договарят само при благоприятни условия, но нямат възможност да наложат волята си. А именно това е основният проблем за долара.

Ако погледнете макроикономическите данни, то само веднъж потвърждава, че доларът няма какво да расте. Продажбите на вътрешния пазар на вторичния пазар спаднаха с 0,7% и те намаляват шест последователни месеца. За втори пореден месец продажбите на нови домове също намаляват, този път с 1,7%. След кратък ръст, в рамките на един месец, поръчките за дълготрайни стоки също възобновиха своя спад, като спаднаха с 1.7% наведнъж. Предварителните данни за индексите за стопанска дейност също бяха много слаби. По този начин индексът на стопанската дейност в сектора на услугите намалява от 56.0 на 55.2, а производственият индекс от 55.3 на 54.5. Така съставният индекс на бизнес активността падна от 55.7 на 55.0. Единственото нещо, което може да се хареса на инвеститорите, са данните за заявленията за обезщетения за безработица, чийто общ брой, вместо да се увеличи с 5 хил., е намалял с 4 хил. души. И броят на първоначалните приложения и многократно намалява. Но в сравнение с всички останали данни това очевидно не е достатъчно.

В Европа имаше много малко данни, но очевидно бяха по-оптимистични. По-специално темпът на растеж на строителната индустрия се ускори от 2,0% на 2,6%. Предварителните данни за индексите на бизнеса бяха много по-добри от тези в САЩ. По този начин индексът на бизнес активността в сектора на услугите нараства от 54.2 на 54.4, което компенсира спада в производствения индекс от 55.1 на 54.6. В резултат на това комбинираният индекс на бизнес активността нараства от 54.3 на 54.4. Това, разбира се, е малко по-лошо от прогнозите, тъй като очаквахме ръстът на съставния индекс на бизнес активността да достигне 54,5, но това се дължи на много по-голямо от очакваното намаляване на производствения индекс.

Тази седмица в САЩ има много малко данни и прогнозите за тях са по-скоро негативни. Друга оценка на темпа на растеж на БВП за второто тримесечие трябва да показва по-слаби резултати от предишните. Разбира се, темпът на икономически растеж се ускорява, но не толкова, колкото се очакваше, така че инвеститорите могат да преразгледат своите дългосрочни планове. Също така, на фона на продължаващия спад в продажбите на жилища, се очаква по-нататъшно намаляване на незавършените продажби на жилища. Този път те трябва да бъдат намалени с 6,0% и това ще бъде вторият пореден спад. Също така, това не предсказва бърз растеж в продажбите на жилища, така че картината изглежда доста тъжна. Единственото нещо, което може да вдъхне оптимизъм, са данните за личните доходи и разходи, тъй като разходите трябва да нарастват по-силно от доходите, което дава надежда, че потребителската дейност ще се увеличи.

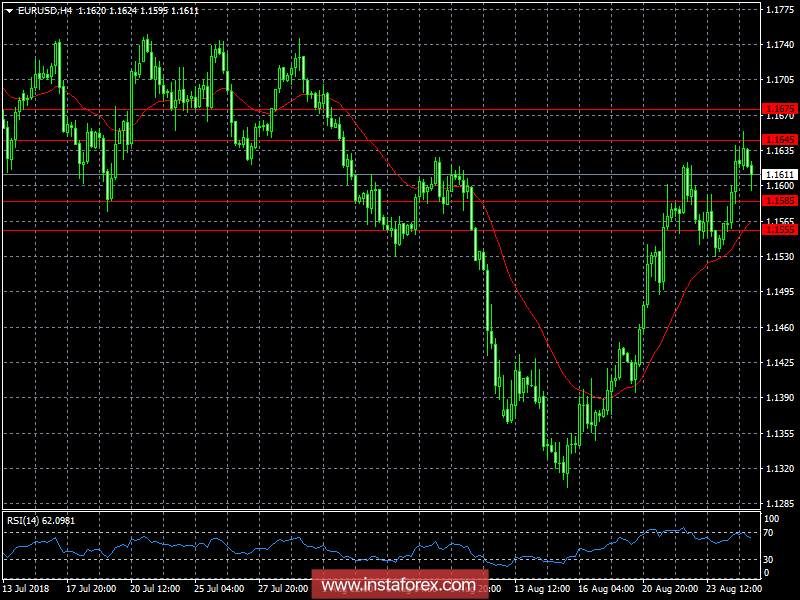

В Европа прогнозите са по-оптимистични, тъй като темпът на нарастване на потребителското кредитиране трябва да се ускори от 2,9% на 3,0%, а безработицата може да падне от 8,3% на 8,2%. Предварителните данни за инфлацията могат да предупреждават инвеститорите, тъй като се очаква те да останат непроменени. Това развитие запазва възможността за допълнително разширяване на програмата за количествено облекчаване. Но единната европейска валута ще получи подкрепа от германското външно министерство. Факт е, че германският външен министър заяви, че скоро ще представи стратегия за външна политика към Съединените щати. Хейко Маас, коментирайки изявлението си, заяви, че Европа трябва да поеме ролята в противотежест на Съединените щати и че Европейският съюз трябва да се превърне в стълб на международния ред. Такива изявления още веднъж показват, че САЩ губят своето влияние и вече не могат да налагат волята си дори на своите съюзници. Но по-активната позиция на Германия може да увеличи интереса към единната европейска валута. По този начин има голяма вероятност до края на седмицата единната европейска валута да нарасне до 1,1675.

Според Великобритания, или по-скоро макроикономическата статистика, прогнозите не са толкова утешителни. Нетният обем на потребителското кредитиране трябва да намалее от 5,4 млрд. паунда на 5,2 млрд. паунда, а броят на одобрените ипотечни заявления може да бъде намален от 65,619 на 65,500. И външнополитическата позиция на Германия ще има малко влияние върху Обединеното кралство, поне за първи път. Така че паундът ще бъде подкрепен от изключително слаба статистика в САЩ, така че има голяма вероятност за консолидацията му на 1,2825.