Очаква се предстоящата седмица да раздвижи сериозно финансовите пазари, а позитиви не се очакват. Фокусът на пазара все още е търговският конфликт между САЩ и Китай, който изглежда е достигнал своя апогей и не е ясно как ще приключи това. Вторият най-важен фактор остава темата за възможно намаляване на лихвените проценти на Федералния резерв на фона на сигнали за забавяне на растежа на американската икономика и намаляване на инфлационния натиск.

Следващите надежди на инвеститорите, че американците ще успеят да постигнат споразумение с китайците по време на срещата на върха на Г-20, бяха някак тихо отвяни след изявлението на американския министър на търговията, че на срещата няма да има преговори по търговския въпрос. Въпреки че имаше някои надежди, но те са слаби. Основната причина за намаляването на тези надежди е личността на американския президент, който, както се казва, говори много за успеха на преговорния процес. Но в същото време прави всичко, той да не просъществува.

Разбира се, на тази вълна безпокойството на световните пазари нараства, тъй като търговският конфликт има силно отрицателно въздействие върху темповете на растеж на световната икономика и както виждаме, може да накара Федералният резерв да реши да започне процеса на понижаване на лихвените проценти. Трябва да се вземе предвид и решението на Тръмп да се кандидатира за втори президентски мандат, а за него, положителната динамика на местния фондов пазар може да се ускори при сегашните условия само чрез понижаване на лихвените проценти, което е от решаващо значение. Ето защо, след пауза, той отново възобнови критиките си към Федералния резерв и го призовава да започне понижаване на лихвените проценти.

На фона на това състояние на нещата валутите на стоковите групи се оказват под натиск, с изключение на руската рубла, която нараства със скокове поради силното търсене на облигациите за федерален заем от чуждестранни инвеститори, търсещи доходност. Настоящата ситуация има силно отрицателно въздействие върху австралийския и новозеландския долари, за които търговският конфликт е най-силно отрицателен.

Спадът на тези валути само се засилва вследствие на безполезността на чакането американско-китайския търговски конфликт да бъде разрешен в близко бъдеще. Днес беше публикуван протоколът от последното заседание на РБА, който ясно показа, че регулаторът обмисля необходимостта от понижаване на лихвените проценти. Смятаме, че същото решение трябва да се очаква от РБНЗ, което ще бъде основа за продължаване на продажбите на новозеландската валута.

Като цяло, вярваме, че до резултата от срещата на Федералния резерв тази сряда, напрежението на пазарите ще остане високо, тъй като инвеститорите ще чакат Федералния резерв да сигнализира дали ще започне да понижава лихвените проценти или не.

Прогноза за деня:

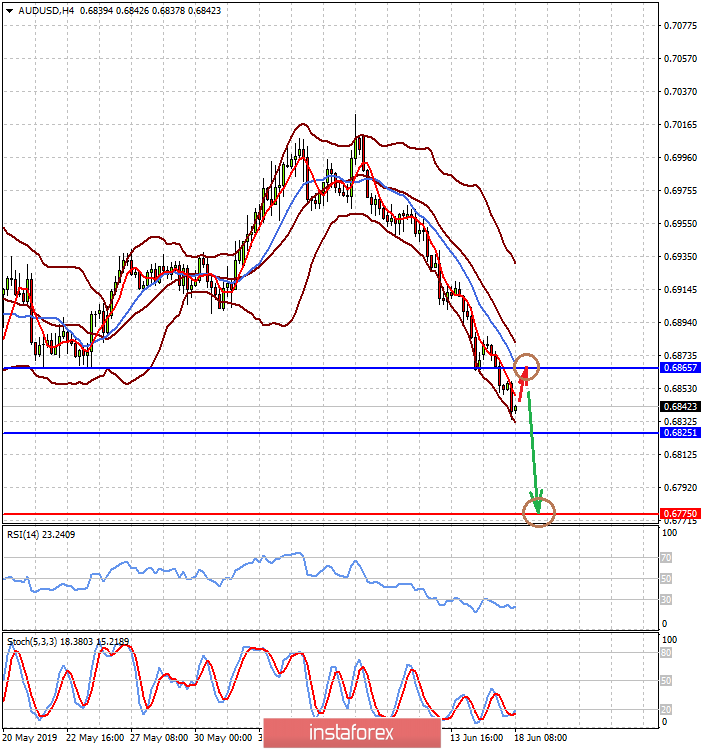

Двойката AUD/USD е под натиск вследствие на очакването за понижаване на лихвените проценти на РБА. В краткосрочен план тя може да се възстанови до 0,6865. Ако това ниво устои, трябва да очакваме обрат на двойката и възобновяването на спада ѝ до 0,6775 след преодоляване на местния минимум от януари 2016 г. при 0,6825.

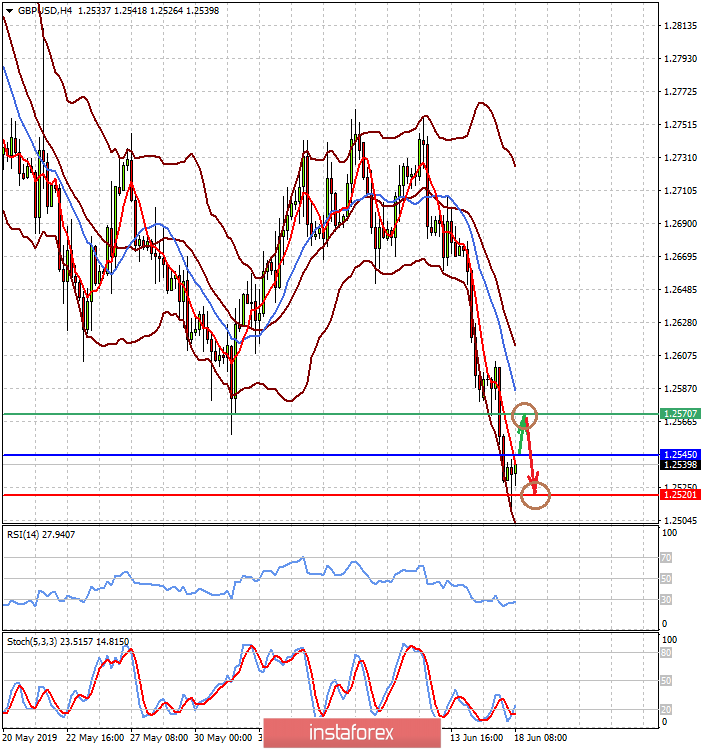

Двойката GBP/USD остава под натиск вследствие на фактора Брекзит и правителствената криза във Великобритания. Тя може да се възстанови до 1,2570, но само ако преодолее знака от 1,3545. Считаме, че е възможно да възобновим продажбите от това ниво с цел от 1,2520.