Срещата на върха на Г-20 не доведе до съществени промени в темата за търговските преговори между Вашингтон и Пекин. Страните се споразумяха само за продължаването на самия факт на преговорния процес, който все още не е ясно в каква форма ще се проведе, и се споразумяха за удължаване на мораториума върху увеличаването на митата. Но изглежда, че това вече се възприема от инвеститорите като нещо положително, в което те искат да вярват във всеки случай.

Тази новина имаше положителен местен ефект върху пазарните нагласи и доведе до увеличаване на търсенето на рискови активи и повиши натиска върху щатския долар, но получава значителна подкрепа за основните валути днес, в понеделник. Въпреки публикуването на слаб индекс на бизнес активността в производствения сектор (PMI) от Caixin, китайският фондов пазар се срина под нивото от 50 пункта до 49,4 пункта, което показва спад на бизнес активността, а не само спад в растежа ѝ.

Каква е причината за растежа на китайските акции? Вярваме, че източникът на позитив е нарастването на очакванията за разширяване на стимулите от местните парични власти. Подобна картина се наблюдава днес в динамиката на фючърсите на основните американски борсови индекси, които нарастват преди откриването на търговията в Европа с повече от 1,0%. Между другото, също така има доста забележим растеж на доходността и бенчмарка на 10-годишните трежърис, които в момента нарастват с 1,89% до 2,038% .

Налице е донякъде парадоксална ситуация на пазара. От една страна, търсенето на рискови активи очевидно нараства на фона на повишаващите се очаквания за нови стимули в Китай, Европа и понижаващите се лихвени проценти в Съединените щати. От друга страна, курсът на долара се покачва, което е естествено, когато доходността на трежърис се повишава, но те не надминават перспективата за продължителен растеж на търсенето на акции на американски компании.

Според нас причината е в някои несъответствия в оценката на перспективите на пазарната динамика от страна на инвеститорите. Някои хора вероятно вярват, че намаляването на напрежението между САЩ и Китай ще доведе до сключване на търговско споразумение между страните. Това стимулира търсенето на акции от компании не само в САЩ и Китай, но и в целия свят. Други смятат, че това намаляване на напрежението ще забави решението на Федералния резерв да започне процеса на понижаване на лихвените проценти, поради което наблюдаваме рязко покачване на доходността на трежърис и повишение на долара.

Днес вниманието на пазарите ще бъде насочено към публикуването на данни за индекса на бизнес активността в производствения сектор в Германия, еврозоната, Великобритания и САЩ. От гледна точка на възможните движения днес, цифрите от САЩ ще бъдат интересни в близко бъдеще, тъй като те без съмнение ще окажат влияние върху курса на долара. Предполага се, че индикаторът ще покаже спад до 51,0 пункта през юни спрямо 52,1 пункта през май.

Ако данните се окажат по-лоши от очакваното, това ще трябва да окаже натиск върху долара, тъй като те ще стимулират нарастване на надеждите, че Федералният резерв ще бъде принуден да понижи лихвените проценти. Точно обратното, ако те се окажат по-високи от прогнозираните, това ще подкрепи ограничения ръст на курса на долара.

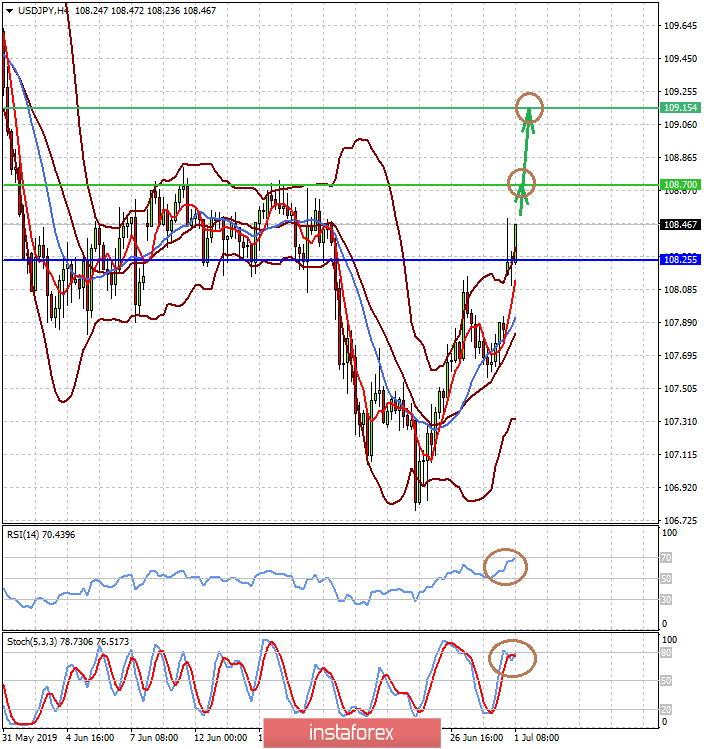

Прогноза за деня:

Двойката EUR/USD спадна под 1,1350. Тя може да продължи да спада до 1,1290, ако данните за индекса на бизнес активността в производствения сектор в Германия и еврозоната са по-слаби от прогнозите.

Паричната двойка USD/JPY нараства поради публикуването на слаби данни за индекса на бизнес активността в производствения сектор на Япония и на фона на намаляване на напрежението около търговските преговори между САЩ и КНР. Вероятно ще продължи да нараства към 108,70 и след това до 109,15.