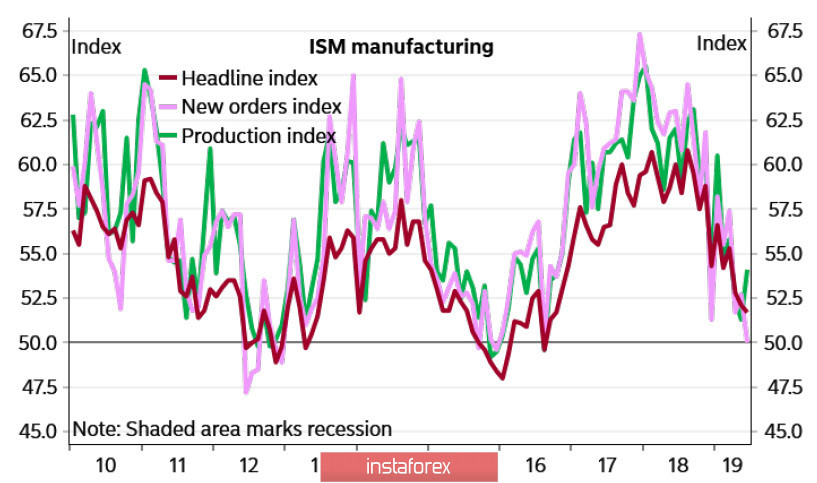

Индексът PMI ISM в производствения сектор спадна до 51.7 пункта през юни срещу 52.1 пункта през май, което е по-малко от прогнозираното. Въпреки това, редица важни подробности от доклада предполагат, че индустриалният сектор ще продължи да се забавя в близко бъдеще. По-специално, подиндексът на новите поръчки е намалял от 52.7 пункта на 50 пункт, докато спадът на новите поръчки се дължи предимно на намаление на търсенето на американската икономика, а не на експортните поръчки, което директно показва голям спад в търсенето.

Съотношението между нови поръчки и материални запаси се влошава значително, следователно индексът ISM се очаква да покаже още по-дълбок спад през юли.

Това обаче не е основната грижа. Ключовият параметър на доклада е индексът на цените, който се понижи до 47.9 пункта срещу 53.2 пункта през май, което е най-ниското ниво за повече от 3 години. Това директно показва неизбежността на забавяне на инфлацията.

Като цяло докладът на ISM призовава ФЕД да намали лихвения процент още на следващото заседание на 31 юли. Ако докладът за пазара на труда за май, който ще бъде публикуван на 5 юли, се окаже по-лош от очакваното. Вероятността за намаляване на лихвения процент не е с 0.25%, а веднага се увеличава с 0.5%, което ще доведе до силно увеличаване на паниката и може да предизвика глобална продажба на фондовите пазари.

Най-близката насока ще бъде публикуването на доклада на ISM за сектора на услугите, който ще надхвърли само прогнозите. Ако това няма да спре, най-малкото ще има забавяне на растежа на паниката. Междувременно се очаква най-вероятното възобновяване на търсенето на защитни активи, т.е. за злато, йени и облигации.

Двойка EUR/USD

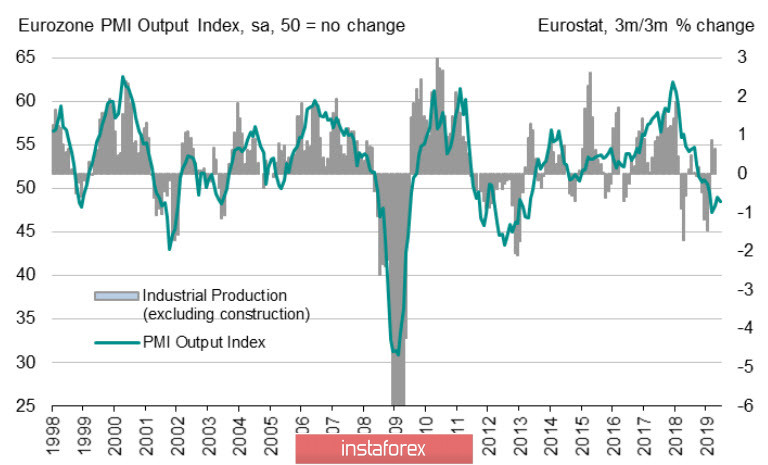

Производственият сектор в Германия продължава да среща значителни трудности и индексът PMI през юни остава дълбоко под 50 пункта. Показвайки само 45 пункта, индексът е на 7-годишни дъна и няма причина да очакваме промени през следващите месеци.

За еврозоната като цяло индексът е 47.6 пункта, а производството на готови продукти намалява. Като се има предвид високата корелация с темповете на растеж на БВП, това позволява да се очаква забавяне на растежа на икономиката на еврозоната.

Надеждата за инфлация при настоящите условия не е необходима. Цените на производителите продължават да намаляват с спад от 0,1% през май и годишен ръст от едва 1,6% за най-малко 12 месеца.

В понеделник приехме, че възходящата тенденция в еврото ще продължи. В действителност еврото спадна до подкрепата от 1.1270 / 80, последвано от опит за възобновяване на растежа, но бе неуспешен. Освен това днес позицията на еврото изглежда много по-лоша. Следователно сценарият се променя в обратното. Еврото ще се опита да актуализира последния минимум от 1.1275 и ще спадне до подкрепата от 1.1240 / 45, което ще бъде най-вероятният сценарий тази сутрин.

Двойка GBP/USD

Паундът не можа да намери нито един положителен сигнал от началото на седмицата, тъй като бавно променя посоката си от неутрален към низходящ. Markit съобщава, че икономиката се забавя в редица индустрии. По-специално, индексът PMI на производството се забави до 48 пункта през юни и в строителния сектор до най-ниската от 43.1 пункта от април 2009 г. насам.

Английската централна банка информира за значителен спад през май по отношение на потребителското и ипотечното кредитиране, което директно показва спад в реалните доходи на населението. Марк Карни каза във вторник, че мащабна търговска война е на първо място в списъка на рисковете и ако унищожи глобалната икономика, тя ще има важно въздействие върху перспективите за растеж на Великобритания. По този начин Carney ясно посочи, че Английската централна банка е готова за радикални мерки за стимулиране на икономиката, което очевидно не може да бъде избегнато.

Спадът продължава за паунда и прекъсването на подкрепата от 1.25 е значително за близкото бъдеще. Дългосрочната цел е 1.2426 и този ход може да се ускори, ако днешният PMI Markit доклад за сектора на услугите се окаже по-лош от очакваното.