Самодоволството от предложеното увеличение на цените на ФЕД на 31 юли може да няма очаквания ефект. Заплахата от търговски войни обективно допринася за укрепването на долара, тъй като икономиките на основните американски търговски партньори изглеждат слаби.

Доларът носи тежестта на основната световна валута, така че ако Централната банка на Европа, Япония, Обединеното кралство и Китай са насочени към облекчаване на финансовите условия, тогава, за да спрете укрепването на долара при тези условия, трябва много по-активно да провеждате собствената си политика на стимулиране и чрез намаляване на процента Ситуацията не е правилна.

Ако Централната банка на Европа, Япония, Обединеното кралство и Китай се стремят да облекчат финансовите условия, доларът носи тежестта на основната световна валута. Тогава, за да спрете укрепването на долара при тези условия, трябва да преследвате собствената си политика на стимулиране много по-активно и чрез намаляване на процента, тъй като ситуацията не е правилна.

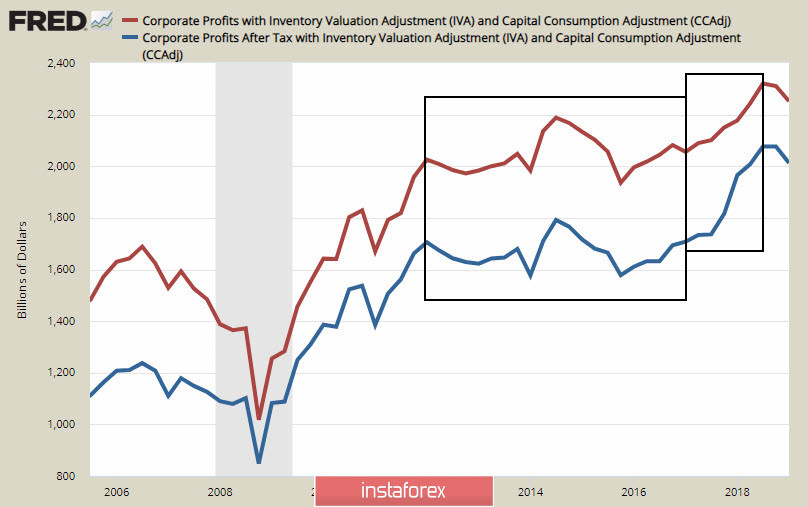

Вероятно е корпоративните доходи да не нараснат значително след понижаване с 0,25%, данъчната реформа позволи да се повишат корпоративните печалби след 2,5 години стагнация, но динамиката на отрицателното тримесечие и борсовите индекси изчерпаха източниците си на растеж. Тогава, за да спрете укрепването на долара при тези условия, трябва да преследвате собствената си политика на стимулиране много по-активно и чрез намаляване на процента, тъй като ситуацията не е правилна.

Според Mizuho, американският фондов пазар е силно надценен в сравнение с основните показатели и е изложен на риск от сериозна корекция, така че за да запази индексите на настоящите нива. Компаниите трябва да предложат нещо повече от еднократно намаляване на цената.

Така срещата на ФЕД на 31 юли може да доведе до това, че пазарите ще реагират с растежа на долара, а пазарните очаквания за курса ще бъдат коригирани в полза на още едно или дори две съкращения през текущата година.

USD/CAD

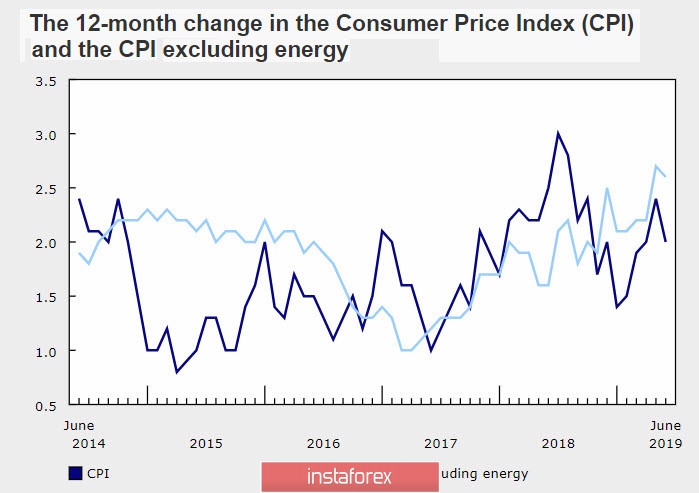

Докладът за инфлацията през юни, публикуван от Банката на Канада в сряда, се оказа отрицателен за лудовете. Базисната инфлация показа нулев растеж, като стойността се понижи от 2.1% на 2.0% на годишна база, вместо очаквания ръст до 2.6%.

Нарастващата инфлация, съчетана с постоянно високото ниво на цените на петрола, подкрепи канадците за два месеца. И двата фактора обаче губят своето влияние. Цените на петрола паднаха до най-ниските нива от юли, което до голяма степен бе подкрепено от статистическите данни на американското министерство на енергетиката, като рязкото нарастване на запасите от бензин и дестилат се наблюдава на фона на постоянното намаляване на търсенето от рафинериите, което може да означава намаляване потребление. Също така, котировките бяха намалени от доклади за възможни преговори между САЩ и Иран, които спомагат за облекчаване на напрежението.

По този начин, loonies загуби инерция на растеж и отиде в страничен диапазон. Днес данните за заетостта в частния сектор от ADP ще бъдат публикувани след продажбите на дребно в петък. Въпреки това е малко вероятно те да могат да извадят канадците от търговския диапазон. Двойката USD/CAD намери подкрепа при 1.3020, което потвърждава предишната прогноза. Но за неговото преминаване ни трябват сериозни аргументи, но все още не са налице. Нивото на съпротива от 1.3092 изглежда по-малко стабилно в светлината на нарастващото търсене на долара преди срещата на FOMC.

USD/JPY

Измина почти една година, откакто Японската централна банка предприе мерки за стимулиране на икономиката, свързвайки два основни показателя в една програма. От една страна, Банката на Япония започва програма за "количествено и качествено смекчаване" (QQE), която се свежда до мащабни покупки на държавни облигации. Тогава, когато предприетите мерки не успяха да дадат резултати, Банката допълни програмата QQE с опит да "контролира кривата на доходността" (YCC), която трябваше да стимулира кредитирането. Това гарантира разликата между краткосрочните лихвени проценти, когато банките заемат и когато кредитират дългосрочно.

Тези мерки бяха насочени основно към подкрепа на производствения и търговски баланс. Има ли резултат? По-вероятно е не, отколкото да. Последният доклад на Министерството на финансите на Япония за юни отчита спад на износа с 6.7% на годишна база, внос с 5.2% на годишна база. Япония няма много място за маневриране.

Търговската война между САЩ и Китай не донесе очакваните дивиденти на японската икономика, но до голяма степен стимулира търсенето на йената. В близко бъдеще йената остава фаворит спрямо долара и вероятно ще има тест на подкрепата при 107.53 с оглед на 106.77.