Вчерашният прилив на оптимизъм за двойката евро-долар се дължи на няколко фундаментални фактора. Неочаквано добри доклади на ZEW подкрепиха европейската валута, докато доларът беше под натиск от Федералната резервна банка на Ню Йорк, която за първи път от 10 години "изля" на пазара значителна сума от 53 милиарда, за да поддържа ликвидността.

Комбинацията от тези фактори върна двойката към границите на 11-тата цифра, но биковете на EUR/USD отново не успяха да преодолеят нивото на съпротива от 1,1080 (линия Kijun-sen на дневната графика), последвано от ценово изтегляне. Сега цялото внимание на пазарните участници е насочено към основното събитие на седмицата - срещата на Федералния резерв. И резултатите от която ще научим тази вечер. Следователно в момента "скокът в потеглящия влак" вече е доста рискован, тъй като Федералният резерв може съществено да преначертае основната картина на двойката.

Като цяло динамиката на двойката EUR/USD подсказва, че биковете не смятат да се откажат. Купувачите успяха да си спечелят обратно спад от 100 пункта само за един ден, което се дължи на изявлението на Европейския комисар по търговията относно вероятните мита от Съединените щати. Страхът от нова търговска война оказа силен натиск върху еврото, но търговците бързо преминаха към други фундаментални фактори. Отчасти това се дължи на реакцията на американците на изказването на Сесилия Малмстром. Всъщност постоянният представител на САЩ при ЕС Гордън Сондланд опроверга тезата ѝ, че Белият дом отказва да седне на масата за преговори. Той каза, че Брюксел "трябва да подобри комуникацията между страните", особено в светлината на големи смени на служителите, за да разреши търговските въпроси.

Факт е, че ръководството на ключови европейски институции (Европейската комисия, Европейския съвет, ЕЦБ и чуждестранната служба) ще се промени през октомври-ноември, които бяха назначени през лятото след изборите за Европейски парламент. Представителят на Белия дом изрази надежда, че новото ръководство ще "протегне приятелска ръка" на САЩ, седейки на масата за преговори. Ултиматумът на Доналд Тръмп изтича през октомври, но реториката на постоянния представител на САЩ успокои пазарите. Очевидно страните все пак ще се опитат да се споразумеят. Въпреки че този въпрос е "бомба със закъснител", Вашингтон няма да се срещне с европейските съюзници, докато Брюксел ще откаже да направи едностранни отстъпки, според повечето експерти. С други думи, вероятността от търговска война между САЩ и ЕС все още е висока. Търговците просто получиха своеобразна почивка, но този въпрос отново ще бъде на дневен ред през октомври.

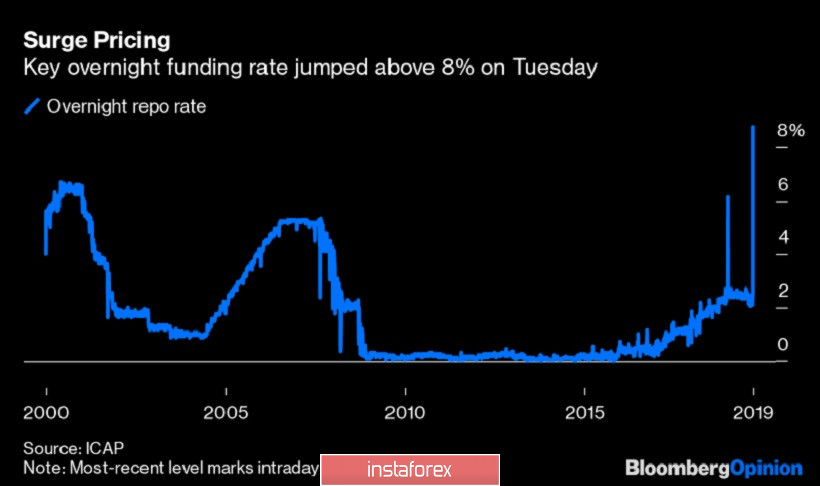

Междувременно пазарът се притеснява от други проблеми. Основният нюзмейкър от вчера беше Федералната резервна банка на Ню Йорк, която проведе кръг от еднодневни репо сделки на стойност 53 млрд. долара за първи път след финансовата криза. Като обезпечение бяха идентифицирани активи като държавни облигации на САЩ, облигации на федералните агенции и обезпечени с ипотека ценни книжа. Това решение беше предшествано от доста силни колебания в репо-процента. Лихвеният процент по овърнайт кредитите вчера достигна рекордни нива, като скочи до 8% на годишна база. Поради липсата на ликвидност, ефективният процент нарасна до 2,25%, което е горният "таван" на целевия диапазон на Федералния резерв.

От една страна, внезапното увеличение на овърнайт лихвения процент при обратното изкупуване на ценни книжа беше провокирано от комбинация от временни фактори: щатските власти също се опитаха да поставят голям брой дългови задължения по време на новата емисия. Този факт съвпадна с пика на плащанията на корпоративния данък. От друга страна, подобни ситуации обикновено се случват или в края на тримесечието, или в края на месеца. Както знаете, около средата на септември това събитие притесни търговците. Те започнаха да говорят за системен проблем на пазара под формата на намаляване на банковите резерви в САЩ. Според някои анализатори сега е възможно да се говори за вероятността Федералният резерв да въведе репо механизъм на постоянна база, което ще направи щатската валута по-малко оскъдна и следователно не толкова привлекателна.

Но като цяло недостигът на ликвидност наистина беше причинен от временни фактори и не се говори за системен проблем. Независимо от това, пазарът започна да говори за известна уязвимост на ключовия пазар на заеми и този факт оказа фонов натиск върху щатския долар.

Вероятно тази вечер Джером Пауъл ще коментира тази ситуация. Въпреки че инвеститорите очакват отговори от него на други въпроси. Най-важните притеснения са перспективите на паричната политика на Федералния резерв. В навечерието на заседанието през септември някои експерти се усъмниха дори, че регулаторът ще намали лихвения процент днес. Вероятността за този сценарий е почти 35%, въпреки факта, че преди месец беше нулева. Следователно интригата на днешната среща остава и този фактор ще определи перспективите за щатската валута. С оглед на този двусмислен фундаментален фон, сега е по-добре да заемете позиция на изчакване по отношение на двойката EUR/USD - поне до обявяването на резултатите от срещата на Федералния резерв.