Докладът на пазара на труда в САЩ на пръв поглед излезе доста силен. Броят на новите работни места през септември се увеличи с 136 хиляди, което е малко по-малко от прогнозите, но слабият отрицателен е повече от блокиран от ревизията на +45 хиляди от показателите за предходните два месеца. Освен това явен плюс е намаляването на безработицата от 3,7% на 3,5%, което е 50-годишно дъно.

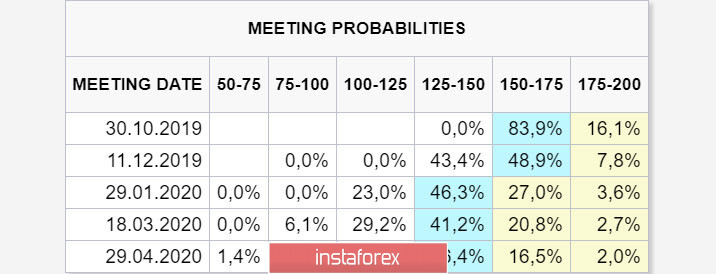

Сега, изглежда, доларът трябва да отговори на такъв силен доклад с растеж, защото вероятността от още две намаления на курса на ФЕД тази година е намаляла. Пазарът обаче се държи по точно обратния начин - доларът остава в диапазона, а вероятността от намаляване на курса през октомври според CME достигна 83,9%:

Tтой намеква, че се крие в индикатора, който е ключов за инфлационните очаквания. Неведнъж сме отбелязвали, че въпреки факта, че инфлацията е близо до целта от 2%, очакванията за покупната активност на населението са значително завишени. Слабите доклади на ISM, публикувани миналата седмица, показаха спад в бизнес активността, което се отрази в непосредствения спад на индексите на акциите. Доходността по защитените от инфлацията съвети 5-годишните облигации са на 3-годишни минимуми, което означава не по-малко заключение на инвеститорите, че данъчната реформа на Тръмп не е довела до увеличаване на потребителската активност.

Е, като череша на тортата - нулев ръст на средната работна заплата през октомври и спад в годишните темпове на растеж от 3,2% на 2,9%. Тези данни показват, че не може да се очаква растеж на потребителската активност, инфлацията ще намалее, което означава, че необходимостта от понижаване на ставката на ФЕД нараства, което бе регистрирано от фючърсния пазар на CME.

По-ниските проценти от своя страна означават приближаването на рецесия. В краткосрочен план индексите на акциите могат да продължат да растат, тъй като спадът на безработицата елиминира негативния ефект от слабия доклад на ISM PMI, но с наближаването на датата на заседанието на FOMC става ясно за служителите на ФЕД, че причините за продължаване ястребна реторика изчезват пред очите ни. В петък двама ръководители на регионалните служби на ФЕД, Кларида и Каплан, едновременно обявиха, че Фед е готов да "действа съответно" в подкрепа на намаляващата икономика и тези изявления ще помогнат за по-ниско търсене на долара.

EUR/USD

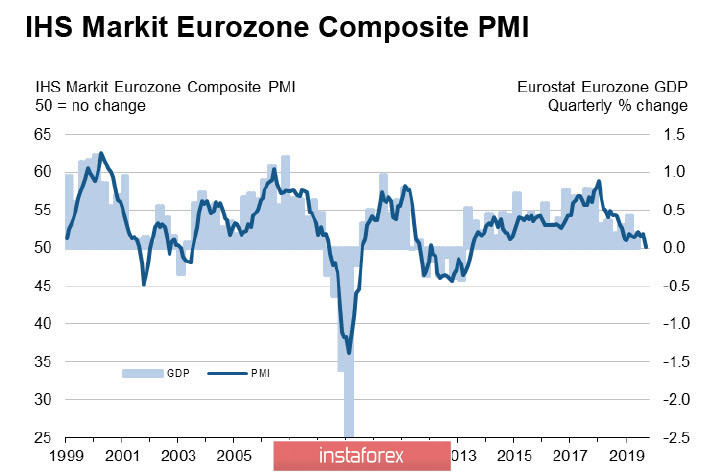

Икономиката на еврозоната продължава да се забавя. Композитният индекс на PMI през септември се приближи до критичната точка от 50p, което е най-ниското за повече от 6 години, максималният спад на производството беше регистриран за 7 години, а темпът на растеж в сектора на услугите беше най-ниският от началото на годината.

Нарастващият риск от рецесия увеличава вероятността ЕЦБ да обмисли по-агресивни мерки за подкрепа на икономиката.

Ръстът на еврото е ограничен от границата на канала 1.1015/20 и подкрепа 1.0923. От друга страна, нивото 1.1015/20 може да образува обратен сигнал надолу, пробиването му ще засили нарастващия импулс. Но намалението до средата на обхвата при сегашните условия изглежда малко по-вероятно.

GBP/USD

Идващата седмица ще бъде от решаващо значение за избора на сценарий, за който ще върви развитието на ситуацията с Брексит. Засега най-вероятно е удължаването на срока до януари 2020 г., след което ще се проведат предсрочни избори.

Миналата седмица ЕС отхвърли плана на Джонсън, като представи контра предложение за предпазни мерки за спазване на Ирландските споразумения. Крайният срок за вземане на решение е 11 октомври, тъй като ще отнеме време да се включи окончателният план в дневния ред на срещата на върха на лидерите на ЕС на 17 и 18 октомври.

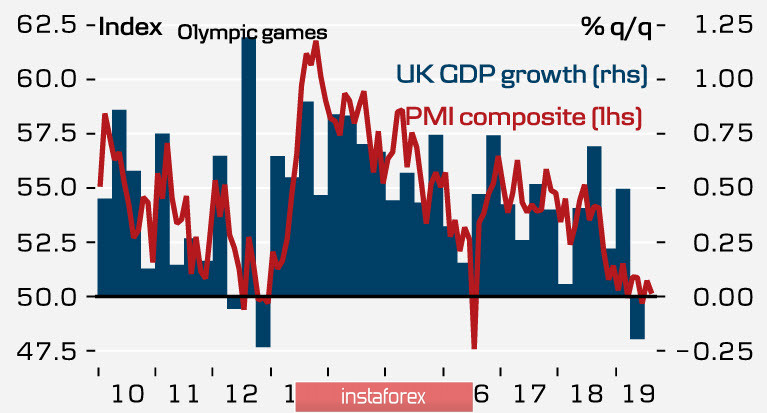

Ситуацията около Брескит засега контролира лирата, докато икономическата ситуация във Великобритания показва бавен плъзгане в рецесия.

Най-вероятно паундът ще продължи да се търгува в обхвата до 11 октомври, тъй като няма предвидени събития, които да формират тенденция преди тази дата. Границите на обхвата са широки - подкрепата се намира при 1.2210, докато съпротивлението е при 1.2582. Формирането на базата в района на 1,22260 / 70 и опитът за растеж са малко по-вероятни до края на седмицата.