Събитията от четвъртък напълно демонстрират дихотомията на ситуацията на световните пазари, които все още са заложници по редица причини, които причиняват висока волатилност.

В четвъртък се проведе заседанието на ЕЦБ относно паричната политика. Това беше последният за напускащия президент на банката М. Драги. Европейският регулатор остави лихвените проценти непроменени, както се очакваше, но на пресконференция Драги описа перспективите за европейската икономика песимистично и отчете необходимостта от ултра мека парична политика на фона на "значително превишаване на рисковете". Всъщност той даде на своя наследник С. Лагард заповед да стимулира икономиката с възможност за коригиране на ситуацията, ако инфлацията в региона се възражда.

Също вчера бяха публикувани данни за американската икономика, което предизвика смесена реакция на пазарите. Според представените данни основните поръчки за стоки с дълготрайна употреба, както и техният обем, паднаха повече от очакваното. На месечна база поръчките паднаха с 0,3% през септември спрямо августската стойност от 0,3% и прогнозата за спад с 0,2%. От друга страна, обемът спадна рязко с 1,1% спрямо очакванията за спад от 0,5% през септември и ръст през август с 0,3%.

След тези данни златните котировки излязоха от тесния диапазон, в който бяха през последните две седмици, но в същото време, парадоксално, този растеж не беше подкрепен нито от отслабваща доходност на американските съкровища (доходността на 10-годишни ценни книжа нараснаха) или поскъпването на други отбранителни активи са йената и швейцарският франк. Трябва също да се отбележи, че обемите на търговията не са били значителни. Изглежда, че някой активно купува злато, възползвайки се от ниската активност на този актив през последните седмици поради несигурността около разрешаването на ситуацията по отношение на Брексит и търговските преговори между САЩ и Китай. Освен това трябва да се отбележи, че ръстът на котировките на "жълтия метал" не "победи" с местно укрепване на долара, както се вижда от динамиката на доларовия индекс ICE.

И все пак американската статистика не може да развали настроението на инвеститорите на фондовия пазар в Щатите, където като цяло цариха положителни настроения, подкрепени от отлично корпоративно отчитане от Microsoft и PayPal, чиито акции се увеличиха съответно с 2,0% и 8,6%.

Днес вниманието на пазара ще бъде привлечено към срещата в ЕС по въпроса за Брексит. Ако се вземе решение за отлагането, това може да осигури местна подкрепа за курса на паунда и, възможно е, леко да намали котировките за злато.

Прогноза за деня:

GBP/USD се търгува над нивото на подкрепа от 1.2840. Ако днес бъде взето решение на срещата на върха на ЕС за отлагане на излизането на Великобритания от ЕС до началото на следващата година, това може да подкрепи двойката и тя ще нарасне до 1,3000.

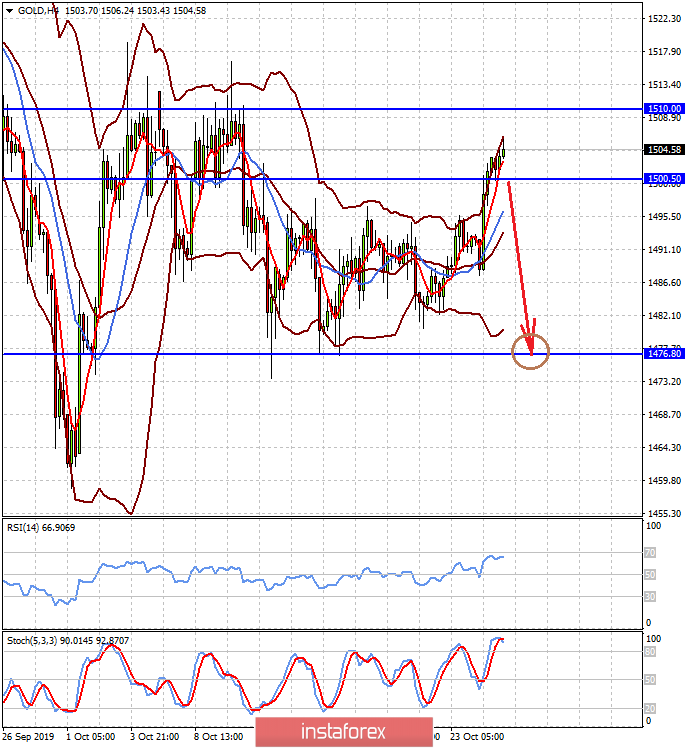

Неспособността на златото да нарасне над нивото от 1510.00 и спадът под нивото от 1500.50 може да върне котировките до предишния диапазон от 1476.80-1495.50.