Подобряването на апетита към глобален риск на фона на деескалация на търговския конфликт между САЩ и Китай и напредъкът в отношенията между Великобритания и ЕС по отношение на Брексит направиха японската йена един от аутсайдерите на Forex. Още през август изглеждаше, че валутата на Земята на изгряващото слънце може да се конкурира с канадския долар в борбата за титлата за най-добър изпълнител на годината сред паричните единици на G10, но всичко се обърна с главата надолу през есента. Вашингтон и Пекин са готови да финализират първата част от търговското споразумение и да го представят за подписване на президенти на двете страни, докато Лондон и Брюксел най-накрая намериха общ език по въпроса за ирландската граница.

Тримесечната нестабилност на йената падна до най-ниското ниво от юли, което увеличава интереса на инвеститорите към извършване на търговски операции, допринася за продажбата на валути за финансиране и може да сложи край на "мечешките" прогнози на големите банки за USD/JPY , По-специално Goldman Sachs препоръча продажбата на двойката с цел 103, докато BNP Paribas и Morgan Stanley я виждат още по-ниска. На около 102 и 101 съответно. Математически, сегашното ниво на нестабилност предполага, че преди края на годината доларът вероятно ще се търгува в диапазона от 105,4-111 паунда с 75% вероятност.

Динамика на пволатилността на USD/JPY и йената:

Йената с право твърди, че е най-интересната валута за седмицата до 1 ноември поради наситената важна макро статистика на икономическия календар, слуховете за Борис Джонсън за започване на предсрочни избори във Великобритания и развитието на ситуацията в областта на търговските войни. Също така се очаква да се срещнем с ФЕД и Банката на Япония. Публикуването на данни за американския БВП и пазара на труда трябва да покаже допълнително забавяне в икономиката на САЩ. Експертите на Bloomberg очакват растежът му през третото тримесечие да намалее от 2% на 1,6%, а заетостта през октомври ще нарасне с по-малко от 100 хиляди.

Опасенията, че облекчаването на паричната политика от страна на ФЕД и ЕЦБ ще доведат до укрепване на йената, допринесоха за растежа на слуховете за допълнителни парични стимули от страна на Банката на Япония. Валутата на Земята на изгряващото слънце не преоцени, така че BoJ може да си позволи пасивно поведение. Освен това, както показва практиката, увеличаването на баланса с QE не е най-добрият начин за ускоряване на инфлацията. В Япония и Швейцария салдата на централните банки надвишават БВП, но отклонението на данните за действителните потребителски цени от целите е най-значимото сред регулаторните органи, които издават валути на Г10.

Отклонението на действителната CPI от целта

По този начин, по-нататъшната динамика на USD/JPY ще зависи от външния фон, макро статистика. По този начин, по-нататъшната динамика на USD/JPY ще зависи от външния фон, макро статистика за държавите и срещи на централните банки. Ако Джером Пауъл след намаляване на ставката на федералните фондове до 1,75% успее да убеди борсата, че паузата в процеса на парична експанзия не е проблем, биковете в анализираната двойка ще могат да продължат атаката.

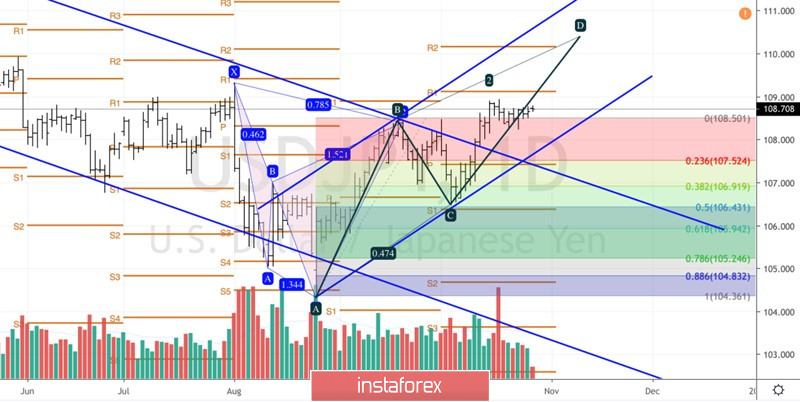

Технически пробив в съпротивата от 108.9-109.1 ще позволи USD/JPY да възобнови северната кампания в посока към целта с 200% според модела AB = CD. Намира се близо до 110.4.

USD/JPY, дневна графика

ь