Петролът бавно се възстановява от голяма разпродажба в последния ден на есента. Възползвайки се от тънкия пазар след Деня на благодарността, спекулантите решиха да се отърват от дългите си позиции преди декемврийската среща на ОПЕК +. Най-простото нещо, което картелът и Русия могат да направят, е да удължат споразумението за намаляване на производството с няколко месеца след март 2020 г. Как обаче пазарът ще реагира на това? Не е ли по-добре да се избегне масово разпродажба, преди да са известни резултатите от срещата?

Ако спекулантите продаваха петрол на търга на 29 ноември, преди това, напротив, те активно изграждаха дълги позиции. До края на седмицата, 26 ноември, нетните дължини на WTI се увеличиха с 15%, брутните дълги се увеличиха с 12%, докато шортите паднаха с 14%. Приблизително същите числа можеха да се видят и на Brent.

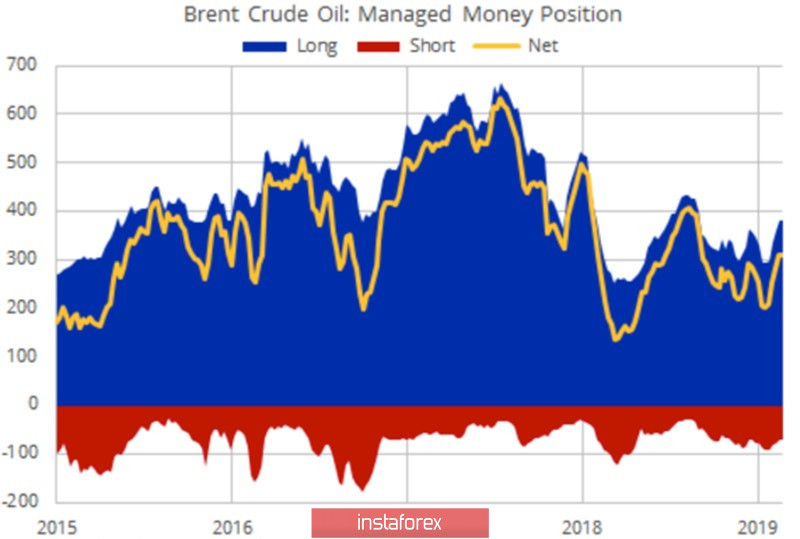

Спекулативна динамика на Брент:

Характерно е, че черното злато не се движи в унисон с американските акции в началото на есента и зимата. Последните бяха белязани от сериозен срив, след като Белият дом въведе мита върху вноса на стомана и алуминий от Бразилия и Аржентина, докато петролът нарасна в отговор на слуховете за желанието на Саудитска Арабия да разшири намаляването на производството от 1,2 милиона bpd на 1,6 милиона bpd, най-малко до юни 2020 г. Рияд трябва да извърши първоначално публично предлагане на акции в държавната компания Aramco, чийто мащаб се изчислява на приблизително 25 милиарда долара. Ако Brent е посочен под $ 60 за барел, малко вероятно е купувачите да вземат хартия на петролната компания като горещи питки.

Според Goldman Sachs, дори OPEC + да увеличи задълженията си с 400 хиляди bpd до края на юни 2020 г., това едва ли ще доведе до сериозно увеличение на цените. Банката прогнозира, че котировките за Северно море ще се завият около 60 долара за барел през по-голямата част от следващата година.

Поддръжката на петрол се осигурява от първия ръст над критичното ниво от 50 в бизнес активността в производствения сектор на Китай от април. Китай е най-големият потребител на черно злато в света, а увеличението на търсенето с 64 хиляди bpd през третото тримесечие е добра новина за биковете на Брента и WTI. Нещо повече, IEA прогнозира, че цифрата ще достигне рекордно високи стойности от 13,6 милиона bpd през 2020 г. Не се съмнявам, че това ще бъде така, ако търговската война между Вашингтон и Пекин не стане история. В противен случай слабото глобално търсене ще продължи да оказва натиск върху цените на черното злато.

В същото време растежът на производството на шисти в Съединените щати значително влияе на пазарния баланс. През септември САЩ затвориха цял месец като нетен износител на черно злато за първи път от 1940 г. Доставките му в чужбина надхвърлиха вноса с 89 хил. барела. Интересно е, че последният път, когато стойността на нетния внос надхвърли 12 милиона, беше преди десет години.

Технически, без да се оставят котировките на Брент отвъд низходящия канал за търговия, прилагането на модела "двойно дъно" може да бъде забравено. Напротив, при пробив на подкрепа от $56 за барел, което съответства на долната граница на триъгълника, рисковете от възходящо възстановяване на тенденцията ще се увеличат.