Положителните данни за икономиките на Китай и САЩ, които бяха публикувани в понеделник, подкрепят нарастващото търсене на акции на компании, но не помагат на щатския долар. И така, каква е причината и какво трябва да се очаква от пазара преди края на тази година?

Всъщност реалните данни за промишленото производство в годишно изражение за месец ноември, които бяха представени вчера, се оказаха значително по-високи от очакваното. Промишленото производство е нараснало с 6,2% от 4,7%, докато прогнозата беше за увеличение с 5,0%. В допълнение, ръстът на продажбите на дребно се оказа положителен, което добави 8,0% на годишна база през ноември спрямо 7,2% и очаквания за увеличение от 7,6%.

В същото време стойностите на американските статистически данни също изглеждаха добре. Индексът на бизнес активността (PMI) в сектора на услугите нарасна до 52,2 пункта през декември спрямо ноемврийската стойност от 51,6 пункта и очакванията за увеличение до 52,0 пункта. Съставният индекс на бизнес активността на Markit (PMI) се повиши до 52,2 пункта този месец от 52,0 пункта през ноември, при прогноза за очаквано понижение до 51,9 пункта. Ситуацията обаче беше донякъде развалена от данните за индекса на бизнес активността в производствения сектор (PMI) за декември. Показателят се понижи до 52,5 пункта от 52,6 пункта, въпреки това не успя да развали настроението на инвеститорите, което се подкрепя от продължаването на "примирието" между САЩ и Китай в митническата война.

Нещо повече, въпреки че споразумението "Фаза 1" не донесе забележими промени, то стана основа за решението за отлагане на увеличението на предварително обещаните мита както от Америка, така и от Китай. Според нас тази тема, на фона на окуражаващи икономически статистически данни от Китай и САЩ, е стимул за увеличаване на търсенето на рискови активи. Но в същото време се отбелязват стабилизиране на цените на златото и ниска волатилност на валутния пазар след последния скок, причинен от окончателните решения на Федералния резерв, ЕЦБ и изборите за британски парламент.

Причината за това е все същата - липсата на финално решение в търговската война между САЩ и Китай. Въпреки коледното "примирие" проблемът не е решен. Ето защо наблюдаваме дълга консолидация на златните котировки при много ниски обеми, а слабостта на долара остава неестествена след решението на Федералния резерв да остави паричната политика непроменена. В момента динамиката на долара до голяма степен зависи от движението в процеса на преговори. При наличието на известни положителни новини, доларът нараства. От друга страна, когато има отрицателни новини; той спада. В тази връзка той осезаемо се влияе от промяната в доходността на американските трежърис, които реагират бурно на преговорите между САЩ и Китай.

Сега смятаме, че цялостната картина е малко вероятно да се промени забележимо преди края на тази година, предвид много противоречивата ситуация в американската митническа война с Китай и ниската волатилност на валутния пазар.

Прогноза за деня:

Двойката AUD/USD се обърна надолу след публикуването на протокола от декемврийската среща на РБА, който потвърди вероятността от още едно намаляване на лихвения процент в началото на новата година. Така, вярваме, че двойката ще продължи да спада до 0,6800 след преминаване на нивото от 0,6860.

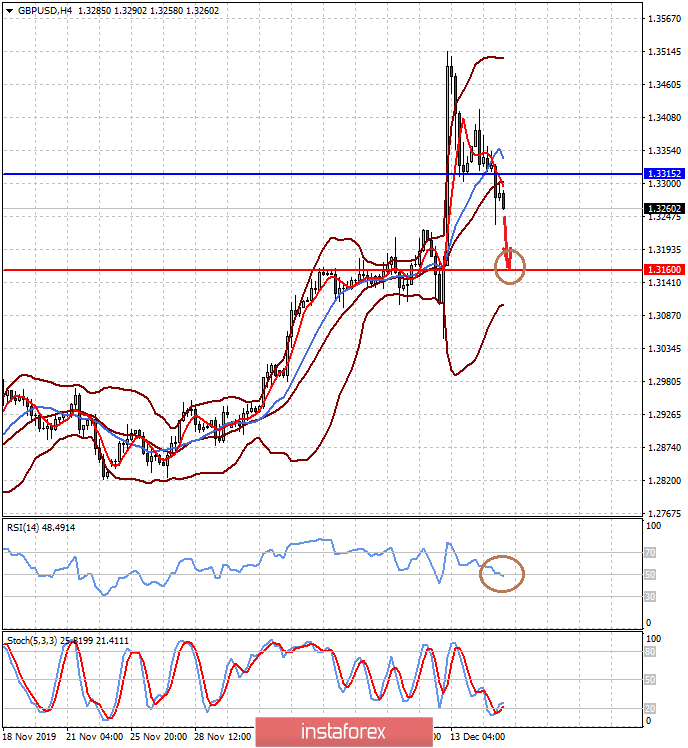

Двойката GBP/USD се понижава толкова бързо, колкото се покачваше преди изборите за британски парламент. Вярваме, че тя ще продължи да спада, тъй като "упоритостта" на Б. Джонсън по въпроса за Брекзит, изразена в желанието му да изтегли страната от ЕС, ще има отрицателно въздействие върху икономиката на страната. По този начин очакваме двойката да продължи да се понижава до 1,3160, след като спадна под предишните местни максимуми, които са разположени на 1,3315.