Когато през април 2013 г. златото спадна с 13,5% през два търговски дни, инвеститорите започнаха да говорят за мечкия пазар. Истеричният конус и свързаните с него очаквания за укрепването на щатския долар направиха камшик от скъпоценния метал. През януари 2018 г. двойката XAU/USD отбеляза 11-дневно рали на фона на отслабваща американска валута. В началото на 2020 г. той нараства от 10 дни и за първи път от почти седем години надхвърля 1600 долара за унция. Този път индексът на USD няма нищо общо с това.

След убийството на иранския военен лидер и заплахите на Техеран за отмъщение на САЩ, мнозина смятат конфликта в Близкия изток за приключен. Китай по време на търговската война многократно обещаваше да дразни САЩ, но не предприе опасна стъпка. Иран се оказа по-смел от Китай. След като нанесе въздушни удари по американските военни бази в Ирак, това всъщност развърза ръцете на Доналд Тръмп. Преди това американският президент поиска отмъщение в случай на атаките на Техеран и заяви, че не се нуждае от съгласието на Конгреса, за да започне война. Съдейки по динамиката на активни убежища, не си струва да изключваме агресивното нашествие на американците в Близкия изток. Всъщност показателите на пазара на облигации в САЩ показват възможността за продължаване на рали XAU/USD.

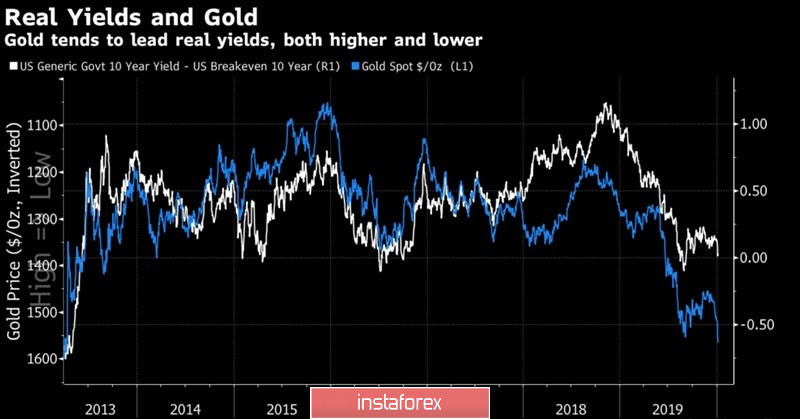

Динамика на златото и разпространението на доходността по хазната и облигациите, защитени от инфлация:

Goldman Sachs отбелязва, че благородният метал е работил добре по време на двете войни в Персийския залив и след нападенията на 11 септември през 2001 г. Macquarie, напротив, припомня, че тези събития, подобно на атаки срещу промишлени съоръжения в Саудитска Арабия в началото на есента на 2019 г., доведоха само до временен скок на цените на златото В бъдеще биковете на двойката XAU/USD не намериха сили да актуализират крайностите и да продължат ралито.

Може би през 2020 г. ситуацията можеше да се развие по различен сценарий, ако не за силен долар. Конфликтът в Близкия изток води до повишаване на цените на петрола, което е от полза за САЩ, а не за световната икономика. Американците станаха нетен износител на черно злато, така че ралито на Брент и WTI се ръководи от тях. За разлика, глобалният БВП няма да може бързо да се възстанови от последиците от търговската война между Вашингтон и Пекин, ако цената на суровините продължи да нйараства скокообразно. В резултат на това идеята за разширяване на различията в растежа на световната и американската икономика ще бъде поставена на заден план, което ще доведе до увеличаване на индекса на щатския долар и ще ограничи ''обидния'' импулс на феновете на благородните метали.

Спекулантите обаче не се обезсърчават. До края на седмицата, до 31 декември, те увеличиха нетните си дължини в злато до най-високото ниво от септември. Темпът на растеж е за трети пореден от пет дни.

Технически, след достигане на целта със 113% по модела на Акула, рисковете от корекция се увеличават до 23,6%, 38,2% и 50% от CD вълната, последвано от трансформацията на модела в 5-0. Сигнал за развитието на изтеглянето може да бъде пробив на подкрепа при $1575 за унция. Ако, напротив, остане в ръцете на биковете, те ще имат възможността да актуализират януарския връх и да продължат възходящия си път.