Американските борси затвориха със силен растеж като реакция на положителните новини за ADP и ISM, така и след съобщенията, че изследователска група в един от китайските университети е намерила ефективни лекарства за борба с коронавируса. Индексът на Dow Jones се увеличи с 1.68%, S&P 500 - с 1.13%, азиатските индекси непрекъснато се добавят в четвъртък сутринта, Shanghai Composite с 1.56%, а Nikkei 225 с 2.57%.

От друга страна, котировките за петрол добавят над 2% върху очакванията на решението на ОПЕК и техническия комитет, който днес може да обяви одобрението на решение за ограничаване на производството. Паниката със сигурност изчезва, въпреки факта, че все още е много далеч от действителното спиране на епидемията.

Сенатът на САЩ оправда Доналд Тръмп и по двете точки и процесът на импийчмънт приключи. Това решение се очакваше, предвид преобладаването на републиканците в Конгреса. Въпреки това доларът получи подкрепа, тъй като решението намали нивото на несигурност.

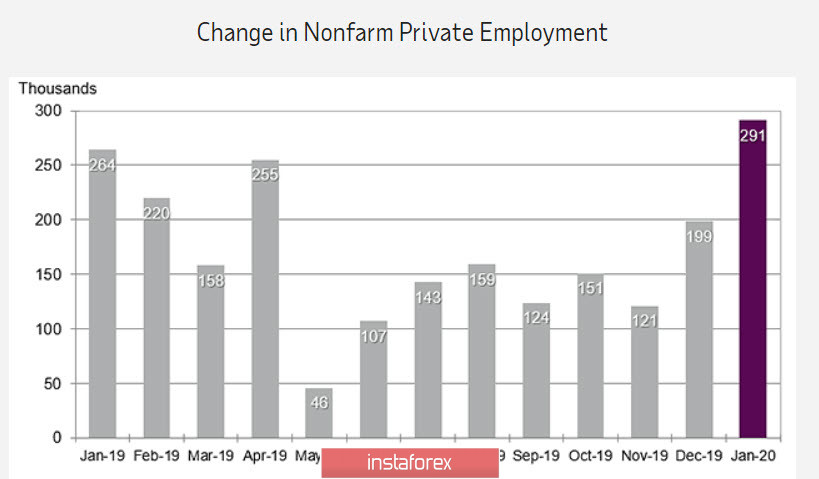

Докладът за заетост в частния бизнес за януари се оказа неочаквано силен с ръст от 291 000., който беше значително по-висок от прогнозата от 156 000 и това е най-голямото месечно увеличение отпреди кризата до 2006 г.

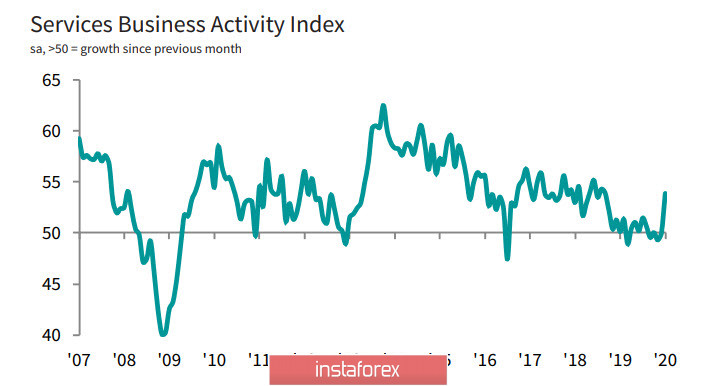

В сектора на услугите увеличението е 237 000. И може да се очаква силна реакция на долара, тъй като шансовете са докладът за нестопански петък също да бъде по-висок от прогнозираното. Реакцията на пазара обаче се оказа сдържана, въпреки факта, че докладът за сектора на услугите за ISM също надвишава прогнозите и възлиза на 55.5 пункта спрямо 54.9 пункта през декември. Работата е там, че увеличението на индекса ISM се дължи главно на ръста на бизнес активността (ръст от 60,9 пункта) И новите поръчки (56,2 пункта), Но по отношение на заетостта този подобиец намаля с 1,7 пункта и достигна 52,1 пункта.

Противоречието между доклада ADP, който показа силен ръст на заетостта в сектора на услугите, и ISM, чиято тенденция изглежда точно обратното, не даде на доларовите бикове ясна причина да продължат атаката. Все пак трябва да изчакате доклада от петък, за да оцените динамиката на пазара на труда, което означава, че тенденцията към търговия с диапазон може да се окаже по-силна от тенденцията през следващите два дни.

Намаляването на паниката е в ръцете на рискови активи, но реално поскъпване на стоковите валути все още не е наблюдавано. Подобна предпазливост може да показва, че настоящият растеж на оптимизма е временен и няма реални предпоставки, за да се изключи световната икономика от плъзгане в рецесия.

EUR/USD

Еврото отново се понижи до зоната на подкрепа от 1.0980/98, тъй като положителните резултати от докладите на Markit, които през януари показаха леко нарастване на бизнес оптимизма, очевидно не са достатъчни за възобновяване на растежа. Общото намаление на напрежението по принцип играе спрямо долара, но еврото не може да се възползва от това, защото няма собствен импулс поради липсата на важни икономически новини.

Техническият изглед на EUR / USD остава мечи. Бързият растеж към линията на тренда, прекъсната на ниво 1.1090 на 23 януари, неочаквано завърши с отстъпление. Междувременно поддръжка 1.0980/98 е последната бариера, преди да се понижи до септемврийското дъно от 1,0880.

GBP/USD

Паундът се опита да възстанови част от загубите след публикуването на индексите PMI Markit, които показаха максимално увеличение на активността от септември 2018 г.

В същото време 7,3% отказ в автомобилите показва все още ниското доверие на потребителите. Въпреки това данните за януари трябва да се считат за задоволителни. Решението на Банката на Англия да остави лихвата непроменено изглежда разумно.

Технически, паундът има малък шанс да възобнови растежа си, ако рисковият апетит на глобалните пазари се развие. В този случай можем да очакваме растеж в зона 1.3130/50, за да актуализираме максимума от 31 януари. Зоната на подкрепа е на 1.2940/60, ако има признаци за завръщане към паниката, тогава опит за преминаване под зоната на подкрепата ще бъде почти сигурна.