Новината, че в Китай започва да намалява броя на пациентите с коронавирус, както и реалните очаквания на местния финансов пазар за нови мерки за стимулиране на националната икономика, доведоха до рязко увеличение на индексите на акциите в Азиатско-Тихоокеанския регион.

След най-силните продажби от миналата седмица на фона на паника на световните пазари, в петък се случи рязко обръщане поради разпространението на короната на вируса по света, което може да се определи като много вероятен край на корекцията на фондовите пазари и наистина може да е така. Идната седмица ще потвърди този аргумент или не.

На валутния пазар в понеделник има отслабване на щатския долар спрямо стоковите валути, което е свързано с рязко възстановяване на цените на стоковите активи и суровия петрол. Причината за това, както вече беше споменато по-горе, е силният растеж на първо място на китайските борсови индекси, които се подкрепят от надеждата, че растежът на коронавирусните заболявания в Средното кралство ще намалее и държавната подкрепа за националната икономиката, напротив, ще се увеличи. Към момента на писането котировките на петрола растат с повече от 3,0%, докато фючърсите на мед и други индустриални метали добавят повече от 1,0%.

Вярваме, че ако корекцията на пазарите наистина приключи и паническото настроение, свързано с коронавируса, постепенно изчезне, тогава ще станем свидетели на масивен спад в търсенето на рискови активи. Като цяло очакваме точно такава реакция на пазарите, освен ако, разбира се, не се появят отново някакви катастрофални новини относно ситуацията с това страдание.

Освен това растежът на положителните настроения ще доведе до възстановяване на пазарите на акции в Европа и Северна Америка. На тази вълна очакваме местно увеличение на канадските, Нова Зеландия и Австралийските долари. В същото време търсенето на отбранителни активи ще намалее, както и японската йена и швейцарския франк. От своя страна, златните котировки също могат да бъдат под натиск.

По отношение на единната валута отбелязваме, че възходящият й тласък може да продължи, тъй като ЕЦБ все още не е дала ясен и убедителен сигнал за решението за разширяване на стимулиращите мерки за европейската икономика, а напротив, очаква се Федералният съвет да понижи основен лихвен процент на заседанието през март. Според динамиката на фючърсите на лихвите по федералните фондове, почти сто процента от пазара са уверени, че това ще се случи.

Вероятността за местно продължаване на растежа на двойката евро / долар също потвърждава разпределението на нетните позиции на фючърсните договори за двойката, което показва намаляване на настроението на ангажиментите на търговците (COT) на големите инвеститори (големи Търговците). Това намаление на 25 февруари обаче не е толкова силно изразено и изглежда по-скоро като фиксиране на малка печалба. По-късно растежът на еврото се засили, заедно с нарастването на настроенията по отношение на намалението на лихвите от Федералния резерв този месец.

Като цяло, оценявайки перспективите на валутния пазар, смятаме, че перспективите за умиране на паниката около разпространението на коронавирус и растежа в очакванията на Федералния резерв да понижи лихвите на фона на засилване на стимулиращите мерки от страна на Китай за неговата икономика ще доведе до местно отслабване на долара, съчетано с увеличаване на търсенето на рискови и стокови активи, което ще бъде основа за края на корекцията, проведена миналата седмица.

Прогноза за деня:

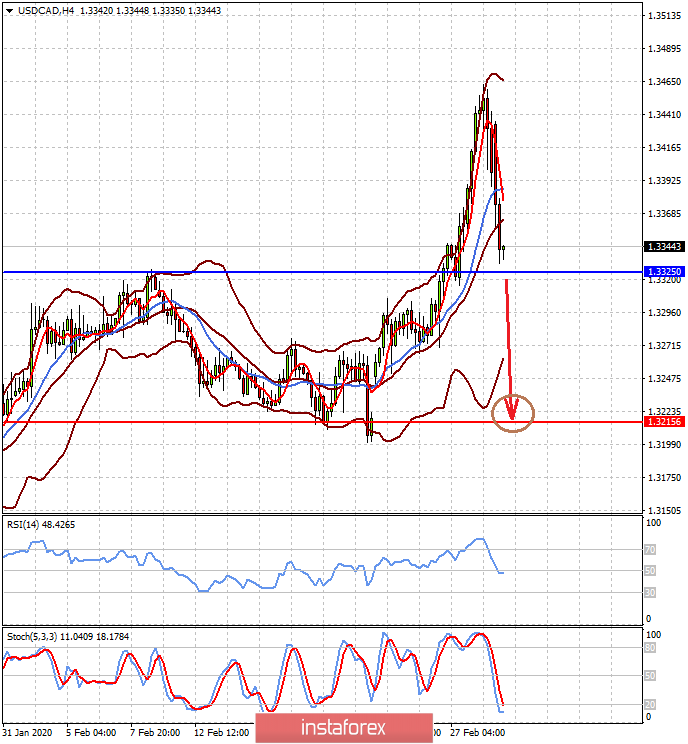

Двойката USD/CAD се търгува над нивото от 1.3325. Продължаващото увеличение на цените на суровия петрол на общо благоприятен фон на пазарите може да стане причина за възобновяването на неговото понижение до 1.3215, след като цената пробие нивото от 1.3325.

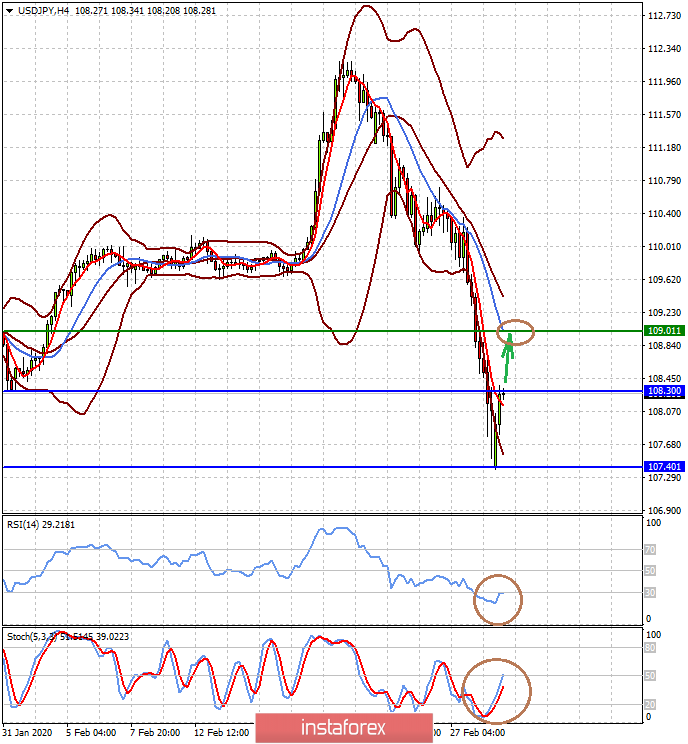

Двойката USD/JPY намери подкрепа на нивото от 107.40 и се възстановява след нарастващото търсене на риск. Вярваме, че поддържането на подобни настроения на пазара и пробиването на нивото от 108.30 ще доведе до местен растеж на двойката до 109.00.