Най-голямата сделка за намаляване на производството на петрол в историята се състоя. Страните от ОПЕК+, заедно с членовете на Г-20, се съгласиха да намалят дневното производство с 9,7 милиона барела на ден, считано от 1 май, докато САЩ, Канада, Мексико и Бразилия се присъединиха към споразумението за първи път в историята.

Възможно е достигнатото ниво на спад на производството да не е достатъчно поради силен спад в търсенето през последния месец, но стабилизацията на пазара не е далеч. Малко вероятно е, че вследствие на увеличения ентусиазъм, през следващите месеци петролът ще се консолидира над 40 долара за барел. Следователно стоковите валути няма да могат да получат подкрепа и ще останат аутсайдери на валутния пазар. Дълбочината на спада на глобалния БВП все още се оценява сравнително приблизително, така че най-вероятният сценарий за следващите месеци ще бъде по-нататъшен спад на рисковите активи и увеличаване на търсенето на злато и други защитни инструменти.

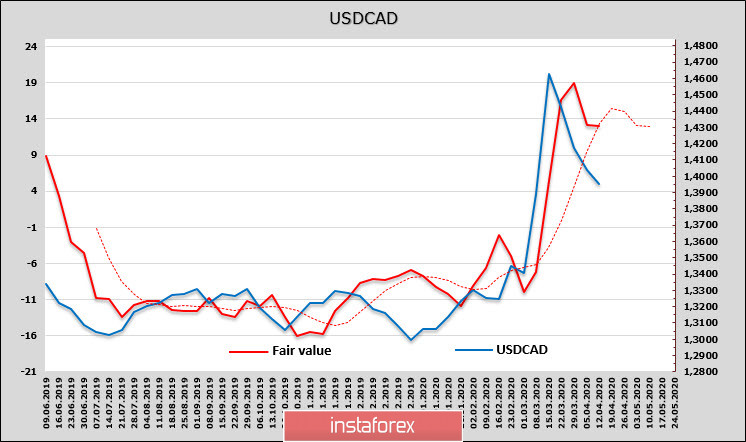

USD/CAD

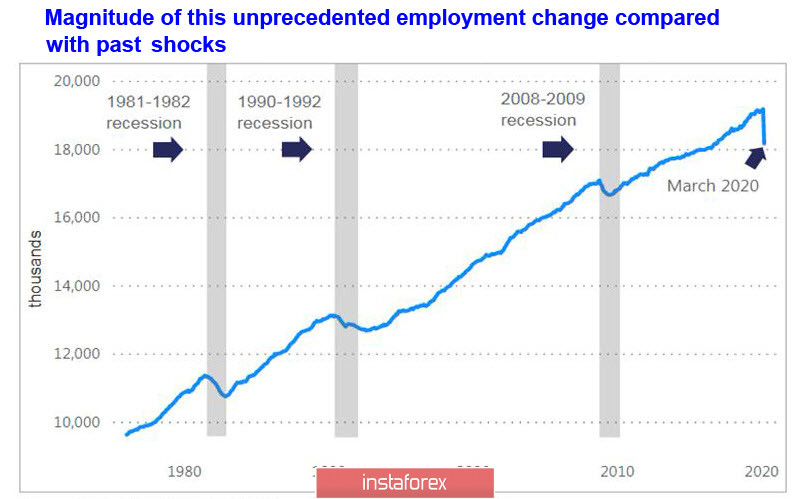

Докладът за заетостта в Канада за март даде впечатляващи резултати. Броят на заетите намаля с 1,011 милиона души, коефициентът на заетост спадна до 58,5%, което е най-ниското ниво от 1997 г. В същото време броят на тези, които не са уволнени, но които не са работили нито един час по време на контролната седмица от 15 до 21 март, се е увеличил с 1,3 милиона, а на тези, които са работили по-малко от половината от нормалните си часове – с 0,8 милиона.

Тези цифри означават, че поне 2,2 милиона канадци са на една крачка от уволнение, докато нека не забравяме, че населението на Канада е едва 37,9 милиона. Безработицата през март нарасна с 2,2% до 7,8%, това е най-голямото месечно увеличение от началото на събирането на данни през 1976 г., а какво ще видим през април?

Дори предишната по-слаба динамика неизбежно доведе до рецесия.

Въпреки това валутният пазар практически не отговори на публикацията. Това е възможно само в няколко случая – или предстоящите промени са били напълно обмислени от пазара по-рано, или валутният пазар е в пряк контрол на шестте водещи централни банки, водени от Федералния резерв, които, възползвайки се от неограничените възможности за суап линии помежду си, потушават всички колебания на пазара, не позволявайки на валутите да излизат извън договорените валутни коридори.

Първият вариант е малко вероятен – прогнозираните нива на заетост бяха видимо по-скромни. Остава картелска конспирация на централните банки – в края на краищата, как иначе да се предпази световната валутна система от срив, ако не чрез координирана девалвация на всички валути едновременно?

В сряда, 15 април, Канадската централна банка ще проведе следващото си заседание. Трябва да очакваме разширяване на стимулиращите мерки предвид неуспешния доклад за пазара на труда, който показва силен спад в икономическата активност, както и факта, че Канадската централна банка все още е зад Федералния резерв по отношение на агресивната подкрепа на икономиката. По-специално, възможно е да се започне пряко изплащане на общински дългове, директна финансова подкрепа на провинциите и планираният обхват на инициативите заместват интригите.

Докладът на Комисията за търговия със стокови фючърси (CFTC) отрази леко увеличение на предимството на късата позиция за канадския долар, прогнозната цена е по-висока от сегашната, но динамиката се е забавила значително.

Двойката USD/CAD е само на една крачка от подкрепата от 1,3920/30, но няма импулс, в случай на пробив можем да очакваме спад до зоната от 1,3760/70 и по-вероятно леко изтегляне до 1,4040/60, последвано от консолидация.

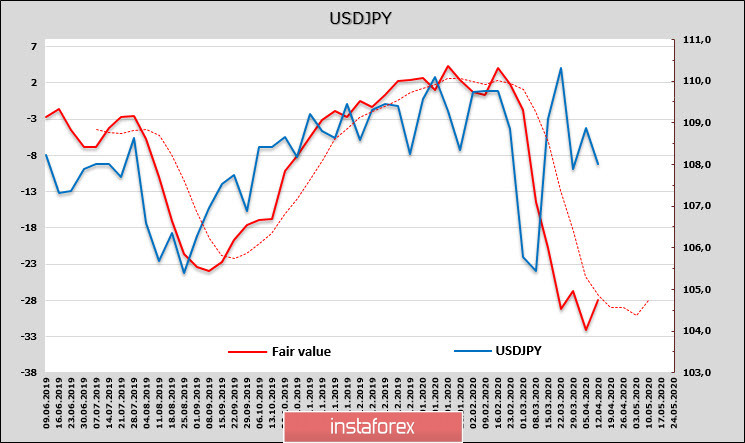

USD/JPY

На заседание на 7 април кабинетът на министрите одобри пакет от спешни мерки за подкрепа на икономиката в размер на 108,2 трилиона йени. 80 трилиона ще бъдат насочени към мерки за защита на заетостта и поддържане на бизнеса, а други 26 трилиона – за изплащане на данъчни и осигурителни вноски от малки и средни предприятия. Това означава, че поне част от средствата от правителствения пакет ще отидат директно в бюджета на страната за финансиране на дефицита, което означава, че кабинетът започва да се самофинансира, вече без Централната банка, която редовно изкупува държавния дълг без никакви надежди да го изплати.

Всъщност правителственият пакет вече е знак, че само статутът на резервна валута дели Япония от държавен фалит. И как иначе? – с нарастващото ниво на разходите приходната част на бюджета продължава да намалява. Поръчките за машини и оборудване отново спаднаха през март, понижавайки се с 40,8% на годишна база и Япония губи статута си на индустриална сила.

Йената все още се търгува твърде високо от справедливото ниво и затова би трябвало да очакваме спад до подкрепата от 106,60/90; силно движение обаче е малко вероятно. Възможно изтегляне до 108,20/30 може да се използва за влизане в къса позиция със стоп при 108,60 и цел от 106,90.