Вниманието на пазарите тази седмица ще бъде привлечено към резултатите от срещите на Федералния резерв, ЕЦБ и Централната банка на Япония относно паричната политика. Инвеститорите ще се интересуват от подробностите за прилагането на предварително обявени огромни стимули за регулаторите.

Във вторник ще започне двудневна среща на членовете на Комитета за отворен пазар на Федералния резерв на САЩ (FOMC) по паричната политика. Последни съобщения от регулатора не се очакват. Най-вероятно банката ще се съсредоточи вече върху приетите по-рано мащабни мерки за подкрепа на икономиката на САЩ и ще заеме позиция на изчакване, наблюдавайки как се развива ситуацията на пазарите и какви действия имат предприетите по-рано мерки.

Вярваме, че банката ще остави ключовия лихвен процент в диапазона от 0,0% до 0,25%, а Дж. Пауъл ще потвърди съществуващите заплахи за американската икономика от ефектите на коронавируса на пресконференция. Той ще докладва, че Федералният резерв ще следи отблизо ситуацията на финансовите пазари, както и ще следи динамиката на въздействието на пандемията от COVID-19 по света. На този фон щатският долар може да бъде под местен натиск, но е малко вероятно да промени значително посоката си спрямо основните валути на валутния пазар.

От друга страна, във вторник ще се проведе и заседание на Централната банка на Япония относно паричната политика. Предполага се, че регулаторът ще остави непроменени лихвените си проценти, както и целите на паричната политика. Вярваме, че лихвените нива ще останат непроменени. Ключовото от тях е -0,10%, а доходността по 10-годишните държавни облигации ще остане на нула. Очаква се Японската централна банка да обсъди премахването на целевите нива за закупуване на държавен дълг, по този начин демонстрирайки решителност за неограничен брой покупки на облигации.

Резултатът от срещата на Централната банка няма да окаже влияние върху йената, която все още демонстрира стабилност на фона на опасенията относно въздействието на пандемията от коронавирус и търсенето на нея като валута сигурно убежище.

В четвъртък ще се проведе среща на Европейската централна банка. Тя остава под силен натиск на фона на решение на срещата на върха на ЕС миналата седмица за създаване на спешен фонд от 1 трилион евро, въпреки че участниците на пазара се надяваха той да бъде в размер на 2 трилиона евро. Липсата на подробности за срещата и работата на този фонд вече оказва натиск върху еврото, но ръстът му в двойка с долара в края на миналата седмица и днес в понеделник се дължи на увеличаване на търсенето на рискови активи, което е отразено в положителната динамика на борсовите индекси в Азия. Очакваме, че Европа също ще се отвори по положителен начин, следвана от САЩ.

Относно динамиката на валутния пазар, отбелязваме, че доларът може да бъде на стабилна позиция само на фона на подкрепящите го причини - ситуацията около COVID-19. По-рано беше изтъкнато, че веднага щом той започне да отшумява или поне броят на жертвите му не се увеличава рязко и властите в САЩ и Европа започнат постепенно да отслабват строгите карантинни мерки, тогава привлекателността на долара ще започне да намалява и в бъдеще той ще спадне значително спрямо основните валути.

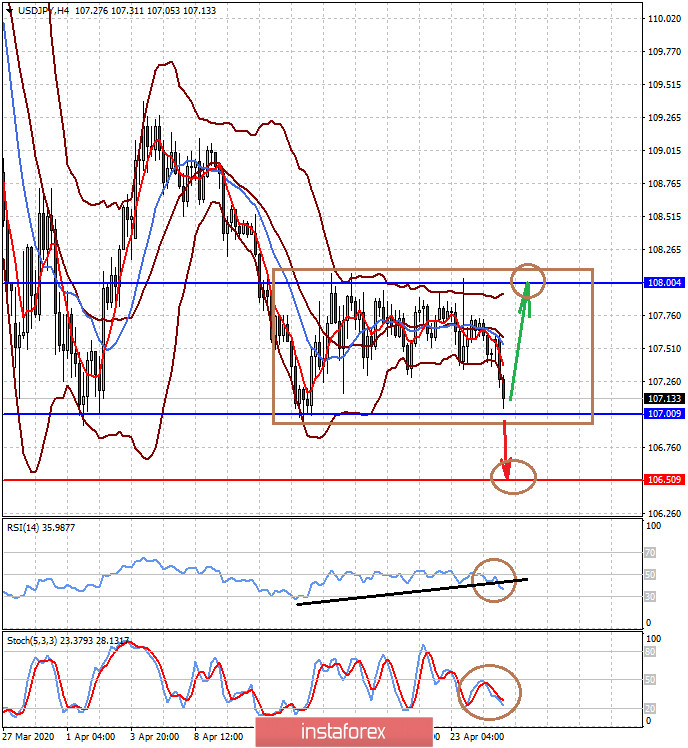

Прогноза за деня:

Двойката USD/JPY се търгува в диапазона от 107,00-108,00. Поддържането на положителни настроения на пазарите и нулево решение на Централната банка на Япония за паричната политика може да доведе до обръщане на двойката нагоре и растеж до 108,00. Но ако цената пробие нивото от 107,00, за двойката ще се открие вероятност за спад до 106,50.

Двойката USD/CAD се търгува над нивото от 1,4045. Положителното настроение на пазарите и вероятната "слабост" на долара е малко вероятно да доведат до покачване на двойката, въпреки продължаването на спада на цените на суров петрол, с който пазарите вече са свикнали. Очакваме двойката да продължи да се понижава до нивото от 1,4000 и след това, вероятно, до 1,3860, но само след пробив на нивото от 1,4045.