Данните за заетостта в САЩ, публикувани в петък, въпреки че бяха очаквано лоши, но ако ги разгледаме като абсолютни цифри, се оказаха малко по-добри от крайно отрицателните прогнози. Като цяло представената икономическа статистика вече не се концентрира ясно върху пазара, като се съсредоточи върху три основни параметъра, които според инвеститорите ще окажат значително влияние върху ситуацията.

Първото и засега главно събитие, което е най-влиятелното, е ситуацията около коронавируса, процесът на постепенно излизане на икономически развитите страни от пандемията. Въпреки всички страхове, реални и въображаеми около тази инфекция, страните от Европа, Азия и Северна Америка са принудени постепенно да отворят своите икономики в опит да избегнат икономически срив, който ще бъде още по-разрушителен в своите последствия. В този случай възстановяването на икономическата активност ще доведе до подобряване на ситуацията на пазарите на труда и в икономиките на тези страни.

Вторият фактор, който беше иницииран от Тръмп и е значителен по своята опасност, са агресивните атаки на Америка и редица нейни спътници върху Китай с обвинения, че е виновен не само за пандемия, но и за това, че уж я крие , Сега тази тема донякъде изчезна на заден план, тъй като американският президент и неговият антураж спряха да го въртят на педала. Факт е, че остава фокусът на сегашната администрация. Би било грешка да се игнорира възможността САЩ да не го внедрят отново.

Следователно динамиката на пазарите миналата седмица ясно показва, че инвеститорите все още вярват, че глобалната икономическа криза, причинена от пандемията на коронавирус, ще бъде V-образна. Вярваме също, че тази вероятност остава висока, но само ако се съчетаят две глобални причини. Първо, ще има нова глобална вълна от пандемията COVID-19 на фона на безпрепятственото излизане на страните от твърда карантина, а второто е решението на Тръмп да отложи възобновяването на активните "военни" действия по отношение на демонизирането на Китай.

Предвид тази вероятност за развитие, както и положителната нагласа на финансовите пазари, може да се предположи, че тази седмица щатският долар ще остане под умерен натиск, но засега не очакваме значителния му ръст спрямо основните валути.

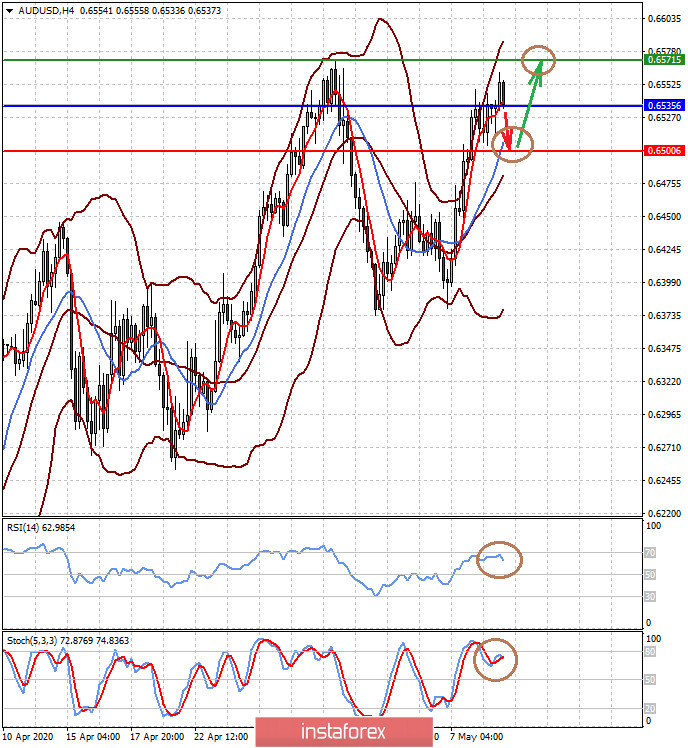

Прогноза за деня:

Двойката AUD/USD може да се коригира до нивото от 0,6500, преди да продължи да се увеличава до 0,6570.

Двойката USD/JPY проби нивото на съпротивата от 107.00. В случай на консолидация, над която той ще има потенциал за по-нататъшен растеж до нивото от 108,00. Двойката се подкрепя от търсенето на рискови активи и умерен оптимизъм по отношение на глобалното икономическо възстановяване на фона на отслабващото въздействие на пандемията на коронавирус.