Глобалните пазари изпитаха прилив на ентусиазъм във вторник, който се основаваше на доклад за успешни изпитвания на ваксина срещу коронавируса на американската компания "Модерна". Нещо повече, позитивността беше подкрепена от рязко повишилите се цени на петрола, тъй като всякакви съобщения, които могат да се тълкуват като допринасящи за излизане на глобалната икономика от дълбок провал, се очаква да доведат до увеличаване на потреблението и възраждане на търговията.

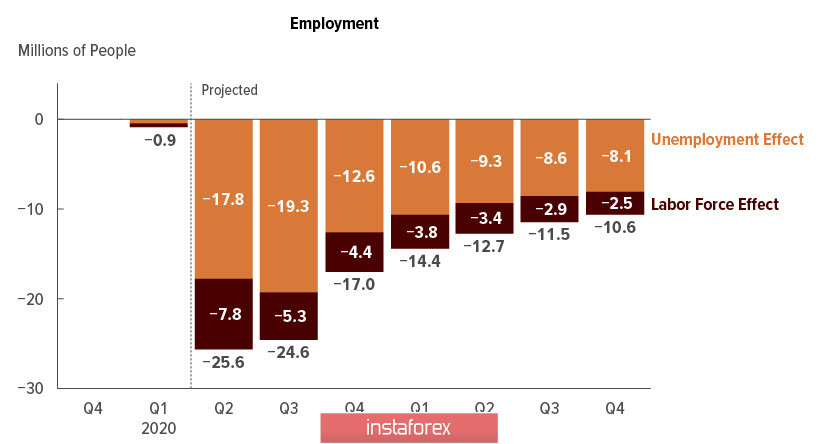

В същото време дългосрочните очаквания, базирани на икономически изчисления, не дават основание за положителен растеж. Бюджетният комитет на Конгреса (CBO) актуализира своите икономически прогнози до края на 2021 г., от което следва, че периодът на възстановяване от рецесията ще бъде дълъг и труден.

Според CBO равнището на безработица през третото тримесечие ще бъде 15,8%, но дори до края на 4-то тримесечие на 2021 г. само част от провала тази пролет може да бъде компенсирана.

Реалният обем на производството за 4-то тримесечие на 2021 г. се изчислява да бъде с 1,6% по-нисък, отколкото през 2019 г. Лихвените проценти ще останат ниски и икономическата активност ще остане ниска. CBO не вижда никакви основания за положителен растеж на този етап.

Коментарите на Джером Пауъл и министъра на финансите Мнучин пред Банковия комитет на Сената не оказаха забележим ефект върху пазара, и двамата бяха предпазливи в своята формулировка и по същество не казаха нищо ново. Волатилността може да нарасне днес при публикуването на протокола от заседанието на Федералния резерв, като за момента е необходимо да се изхожда от факта, че има малко реални причини за растеж на ентусиазма и можете да опитате да използвате растежа на рискови активи в последните две за продажби от по-високи нива.

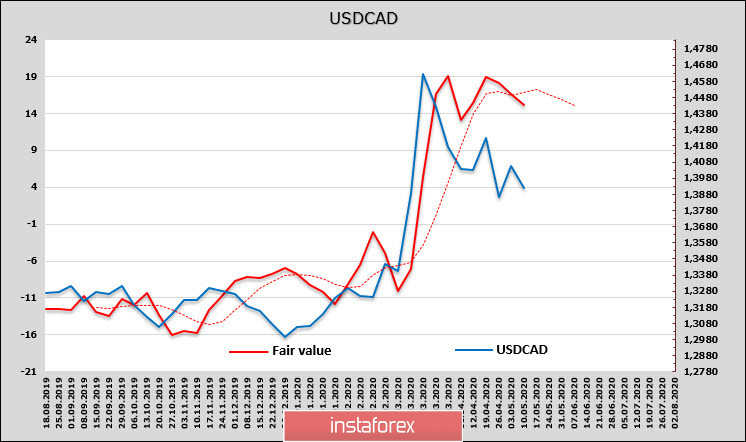

USD/CAD

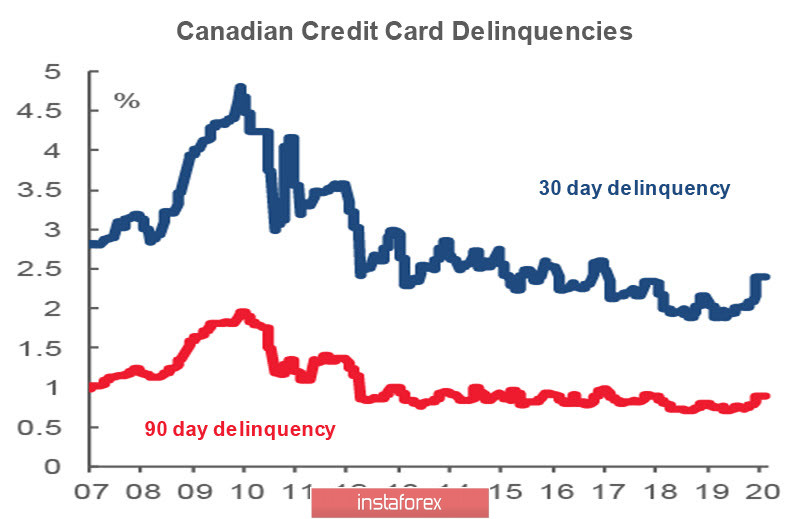

Канадските пазари бяха затворени в понеделник сутринта и при липсата на вътрешни импулси, лунито реагира главно на външни фактори. В същото време икономическата ситуация в Канада остава стабилна, провалът в заетостта и реалното производство се оказа по-малко голям, отколкото в САЩ, потреблението има по-солидни причини. Анализ на динамиката на просрочените кредитни карти показва, че делът на просрочените карти за 90 дни (тоест преди пандемията) в Съединените щати е бил 9 пъти по-голям, отколкото в Канада, и тази разлика се увеличава.

Подобна е картината за ипотечните кредити - ръстът на дълга в Канада е по-нисък, отколкото в Съединените щати. Това означава, че провалът на потребителската активност е по-малко задълбочен, а канадската икономика е по-стабилна, дори като се вземе предвид силният спад в цените на стоките.

Докладът на Комисията за търговия със стокови фючърси (CFTC) за канадския долар се оказа неутрален с леко предимство на отрицателните данни, нетната къса позиция нарасна с 9 милиона долара, но трябва да обърнете внимание на факта, че дори при тези условия прогнозната цена на USD/CAD е малко по-висока от сегашната и има низходящ тренд. Може би това се дължи на факта, че реалната икономическа ситуация в Канада е по-добра, отколкото в САЩ, и изходът от кризата може да се окаже по-бърз; следователно инвеститорите поддържат търсенето на канадски активи на сравнително високо ниво.

Докладът за инфлацията за април ще бъде публикуван днес, а в четвъртък, докладът за частната заетост от ADP. Не трябва да се очаква рязко покачване на USD/CAD, дори ако започнат продажбите на стокови валути. Зоната на подкрепа от 1,3845/65 за задържане и спадът до нея може да се използва за покупки. За излизане от зоната на консолидация е все още рано.

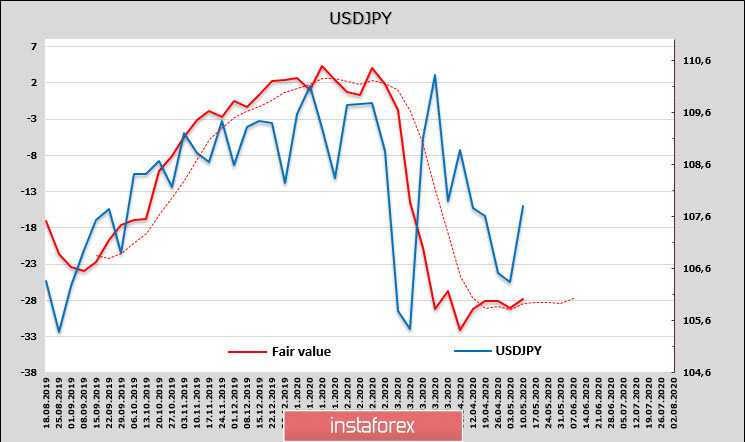

USD/JPY

Йената продължава да се търгува в диапазона, нетната дълга позиция на CME се увеличи миналата седмица, а изтеглянето на USD/JPY до горната граница на диапазона може да се използва за продажба.

Целта е долната граница на диапазона от 105,80/106.