В сряда цялото пазарно внимание беше фокусирано върху окончателното решение на Федералния резерв за паричната политика и нейните икономически прогнози за втората половина на годината и следващите три години, което остави съответен отпечатък върху динамиката на световните пазари като цяло и на валутния пазар в частност.

Инвеститорите вярват, че регулаторът няма да предприеме никакви екстремни мерки във връзка с текущия мек валутен курс и ще го следва, докато американската икономика не покаже признак на постоянен темп на растеж. Въпреки тези положителни очаквания обаче индексите на акциите в Европа и САЩ показаха корекционен спад преди публикуването на комюникето на банката и икономическите ѝ прогнози за втората половина на тази година, както и изказванията на лидера ѝ Джером Пауъл. Това може да се обясни само с факта, че участниците на пазара все пак позволиха, от една страна, Централната банка да се намеси в динамиката на цените на държавните облигации, а от друга, на фона на вероятно бързо възстановяване на икономиката на страната с обещаващ старт за намаляване на стимулиращите мерки.

В публикувания план Федералният резерв прогнозира, че лихвата на федералните фондове ще остане до 2022 г. в границите от 0,0% -0,25% при дългосрочна лихва от 2,5%. Банката вярва, че БВП през тази година ще намалее до 6,5%, но вече ще възлиза съответно на 5,0% и 3,5% през 2021 и 2022 г. и 1,8% през 2023 г. Нивото на заетост ще се измести от 9,3% тази година до 2023 г. със спад първо през 2021 г. до 6,5%, след това до 5,5% и 4,1% през следващите две години. Инфлацията постепенно ще се повиши от 1,0%, след това 1,5% до 1,7%.

Пауъл отбеляза съществуващите проблеми в икономиката в коментара си, рисковете от втората вълна от пандемията от коронавирус, но в същото време даде знак, че трябва да се очаква увеличен икономически растеж в страната през втората половина на годината.

От своя страна пазарите реагираха на решението на Федералния резерв, неговите прогнози и речта на Пауъл чрез отрицателната динамика на индексите на акциите и стоковите активи. Това може да се обясни с желанието за фиксиране на получената по-рано печалба и едва след това при корективен спад да започне да се купува отново.

Валутният пазар се консолидира с леко отслабване на долара в очакване на речта на Джером Пауъл на пресконференцията. Но след това, в следствие на резултатите от речта му, доларът започна да получава подкрепа. Не очакваме това да промени тренда. Най-вероятно сме изправени пред малка корекция и на фона на някои положителни съобщения, ралито на фондовите пазари, подкрепено от възобновяването на спада на долара, ще продължи.

Също в сряда участниците на пазара насочиха вниманието си към публикуването на данни за потребителската инфлация в Съединените щати. Според представената консенсусна прогноза, индексът на потребителските цени в годишно изражение е трябвало да нарасне с 0,2% през май спрямо ръста от 0,3% през април, а месечната му стойност би трябвало да намалее с 0,1 спрямо спада с 0,8% месец по-рано. Стойностите на показателите обаче бяха по-лоши от очакваното. На годишна база индексът на потребителските цени нарасна само с 0,1%, докато показателят показа очаквана стойност от -0,1% през май. Но това, което е забележимо по-важно, е, че основният индекс на потребителските цени през май беше същият като през април -0,1%, а годишната му стойност нарасна по-малко от прогнозата от 1,3%, само 1,2% спрямо априлската стойност от 1,4%.

Валутният пазар практически не отговори на тези статистически данни, въпреки че трябва да се отбележи, че ако стойностите бяха над очакванията, тогава това най-вероятно би довело до местно увеличение на долара преди резултата от срещата на Федералния резерв. Това би довело до засилени спекулации за възможно увеличение на инфлационния натиск, което може да стане причина за коригиране на сегашния мек валутен курс на Федералния резерв, което наистина е плашещо както за банката, така и за финансовите пазари.

Вярваме, че решението на Федералния да запази текущия курс на паричната политика ще има благоприятен ефект върху търсенето на акции на компании и ще им даде нов импулс за растежа им. В тази ситуация, разбира се, не бива да се очаква повишаване на обменния курс на американската валута, което ще бъде възпрепятствано, от една страна, от възобновяване на търсенето на акции на компании, а от друга - от ниска доходност върху държавните облигации на Министерството на финансите на САЩ.

Прогноза за деня:

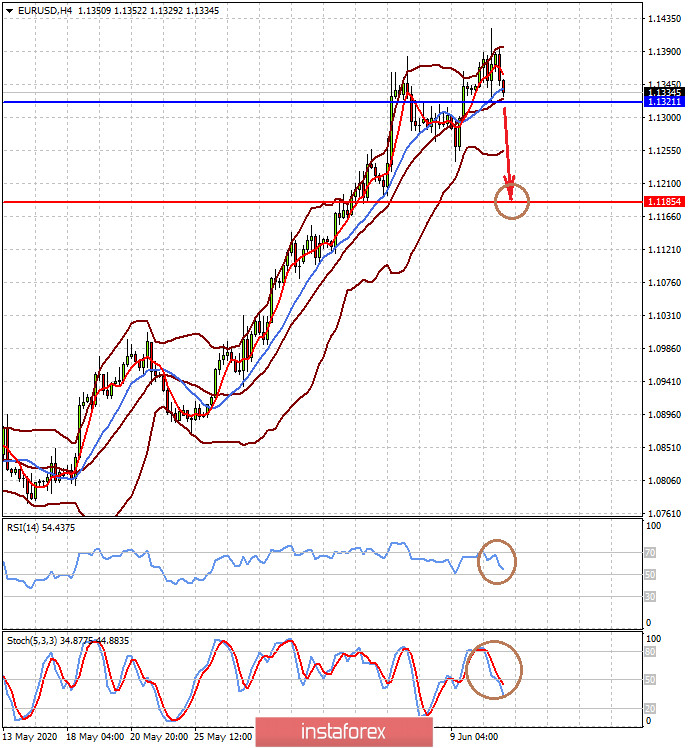

Двойката EUR/USD се търгува над нивото от 1,1320. Спад под това ниво ще доведе до корективен спад на двойката до 1,1185, ако няма нови положителни новини на пазарите до края на седмицата.

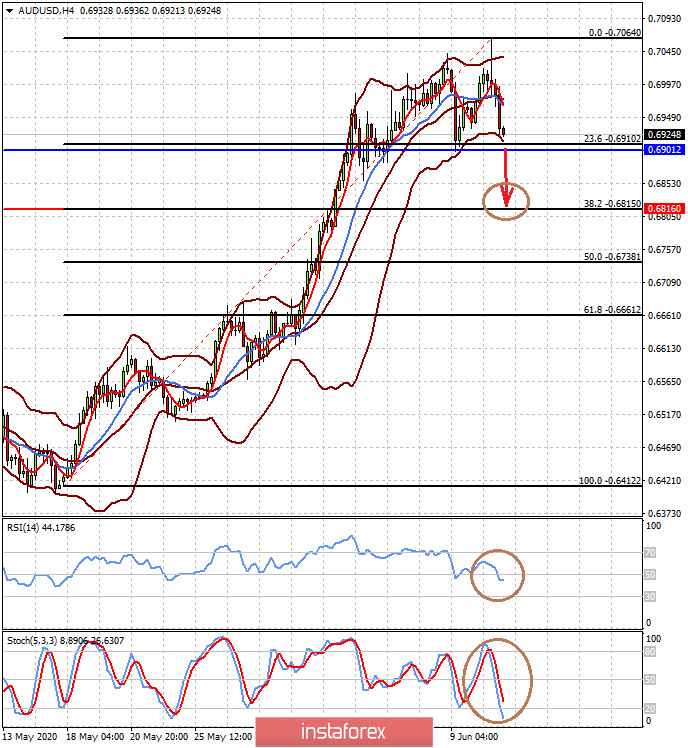

Двойката AUD/USD се коригира с 23% от Фибоначи след достигане на местен максимум. Негативността за нея е спадът на цените на активите на стоките и суровините в следствие на корекция на пазарите, както и политическото напрежение с Китай, който е важен икономически партньор за страната. Спадът в цената под нивото от 0,6900 ще доведе до корекционен спад от 38% във Фибоначи, до 0,6815.