Най-лошият търговски ден за борсовите индекси в САЩ от средата на март принуди биковете на EUR/USD да отстъпят. Основните двигатели на силата на еврото в началото на пролетта и лятото бяха епичното рали на американския фондов пазар, което допринесе за продажбата на активи сигурно убежище, и мащабните стимули на ЕС и ЕЦБ, прилагането на които ще изглади рецесията на икономиката в еврозоната. Европа отново е обединена и дългосрочните перспективи за долара поради ръста на двойния бюджетен дефицит и текущата сметка в никакъв случай не са окуражаващи. Въпреки това, всяка тенденция се нуждае от корекция, въпросът е колко дълбока ще бъде тя?

Очевидно увеличението с 40% на S&P 500 от нивата на мартенското дъно изглежда прекомерно. Спекулантите твърде много се увлякоха от идеята за V-образно възстановяване на БВП на САЩ и купуваха акции като горещи питки. Белият дом категорично подкрепи колебаещите се настроения на пазара и когато на срещата през юни Федералният резерв даде мрачни прогнози за дългия процес на възстановяване на американската икономика, Доналд Тръмп се върна към старите си навици. Той поднови критиките си към Джером Пауъл. Казват, че Федералният резерв често е допускал грешки при оценката на ситуацията.

Разбира се, американският президент в хода на изборите се нуждае S&P 500 не само за да влезе в зелената зона от началото на годината, но и да актуализира рекордния връх. В този сценарий можем да кажем, че САЩ са надвили пандемията и гарантирана победа. Това обстоятелство предполага, че корекцията на индексите на акциите ще бъде краткотрайна. В такъв случай индексът на USD ще продължи да намалява. Според мен обратната зависимост на S&P 500 и долара е сериозна и трайна. Мащабните суапове на Федералния резерв с други централни банки намалиха нуждата от доларова ликвидност. В същото време обемът на операциите не достига нивата на предишната икономическа криза: до края на първата седмица на юни чуждестранните централни банки са изразходили около 447 милиарда долара, в пика на рецесията през 2008-2009 г., бяха изразходени около 583 милиарда долара.

Динамика на валутните суапове на Федералния резерв с други централни банки

Като задоволи нуждата от чуждестранни партньори в американската валута, Федералният резерв едновременно намали разходите за хеджиране. Сега европейските мениджъри на активи могат да купуват американски акции с чиста съвест и едновременно да продават щатски долари като част от операции по застраховане от ценови рискове. Преди това разходите бяха твърде високи, което принуди спекулантите да се откажат от подобни транзакции и допринесе за засилването на пряката корелация между S&P 500 и индекса на USD. Любопитното е, че намаляването на цената на хеджирането на покупки на американски активи показва сериозно подценяване на еврото.

Динамика на EUR/USD и цената на хеджирането

По този начин средните и дългосрочни перспективи на "американеца" не изглеждат много добре, което ви позволява да купувате основната валутна двойка при изтегляне.

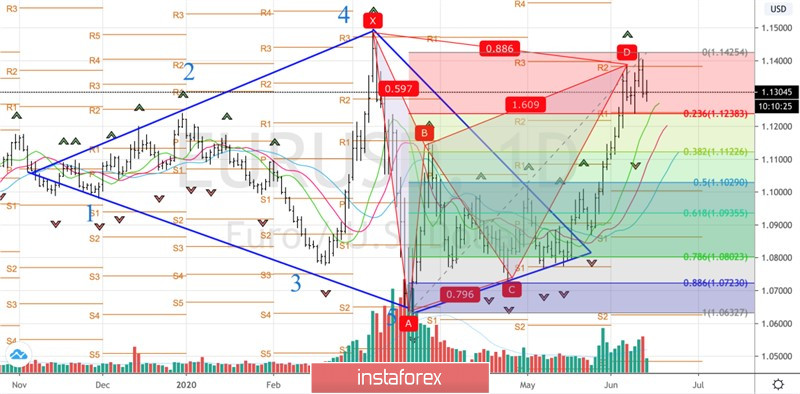

Технически, след достигане на целта от 88,6% за модела "Прилеп", рисковете от корекция до 1,124, а вероятно и до 1,1125 нараснаха. Възстановяването от тези нива (23,6% и 38,2% от вълната AD) ще даде основа за формиране на дълги позиции за EUR/USD.

Дневната графика на EUR/USD