Докладът на CFTC, публикуван в петък, показа стабилно увеличение на положителността. Всички стокови валути, без изключение, намалиха значително нетните си къси позиции, а напротив, франкът и йената загубиха значителни обеми на дълги позиции. Дългата позиция за златото и общата позиция за долара също спаднаха, което може да се разглежда като намерение на играчите да следват сегашната доминираща идея, че световната икономика започва да се възстановява след пандемията от коронавирус.

В същото време трябва да се отбележи, че данните, отразени в доклада на CFTC, бяха събрани преди 9 юни, докато в петък и понеделник отварянето изглежда много негативно. Японският Nikkei губи повече от 2,5% към 5:00 ч. универсално време, а фондовите борси в Китай, Австралия и Нова Зеландия търгуват в червената зона. Отново беше отбелязан силен растеж на търсенето на държавни облигации, а петролът загуби повече от 10% от скорошните върхове през нощта след няколко седмици на на пръв поглед стабилен растеж.

Формално пазарите започнаха да спадат, след като ръководителят на Федералния резерв Пауъл се отклони от въпроса дали борсовият пазар в САЩ е надценен, но вероятно не става въпрос само за позицията на Пауъл или на Федералния резерв като цяло. Макроикономическите доклади от последните седмици в повечето страни бяха по-добри от очакваното, но тази положителност все още не е достатъчна. Очевидно има и други, по-убедителни причини за новата вълна на паника. Например Бюрото по статистика на труда в САЩ предупреждава за огромни несъответствия в последния доклад за заетостта и е вероятно 4,7 милиона души да са били класифицирани като заети, докато те все още са практически безработни. Това разминаване напълно унищожава цялата положителност от доклада.

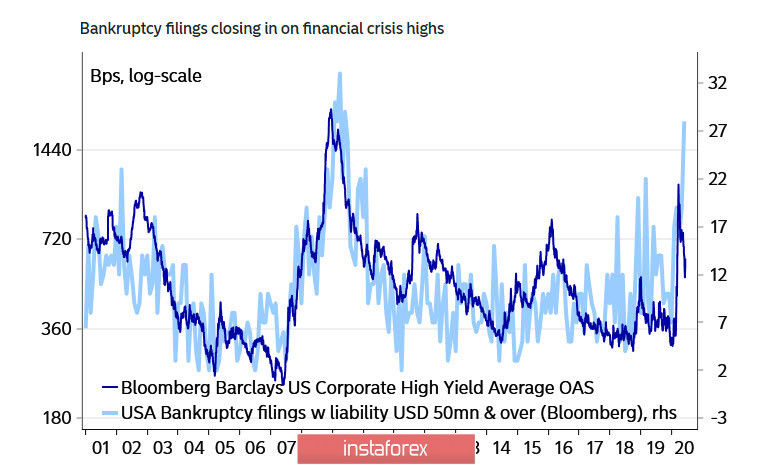

Световната банка предупреждава, че в момента над 90% от страните в света са в рецесия, което е най-високата стойност в историята.

Оказва се, че пазарите, оценявайки най-дълбоката рецесия, наводнени с мащабно печатане на нови пари, я интерпретират като бичо събитие. Такова разминаване, разбира се, не може да бъде забавено за дълго. Седмицата се отвори отрицателно и всичко показва, че бягството от риска ще получи нов импулс през следващите дни. По същество няма нищо в подкрепа на позитивността и така защитните активи отново ще бъдат облагодетелствани.

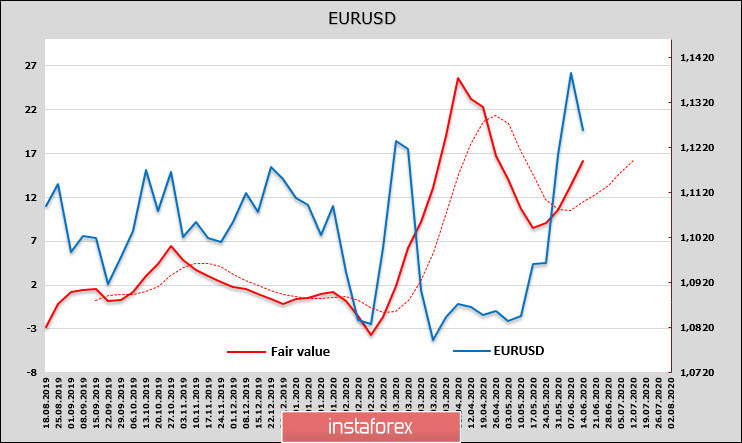

EUR/USD

След кратък период на забавяне, нетната дълга позиция за еврото устойчиво нараства и е 13,558 милиарда към момента на формиране на доклада за CFTC. Никоя друга валута не се е доближила до нивата на еврото, което прави европейската валута любима на валутния пазар.

Оптимизмът по отношение на еврото се подкрепя от нарастващите очаквания за дългово споразумение на ЕС от ново поколение, което би могло значително да подкрепи бизнес активността в еврозоната.

EUR/USD се коригира след продължителен 3-седмичен растеж, но корекцията обещава да бъде плитка. Ключовата подкрепа е 1,1150, където може да се формира местно дъно и растежът може да се възобнови.

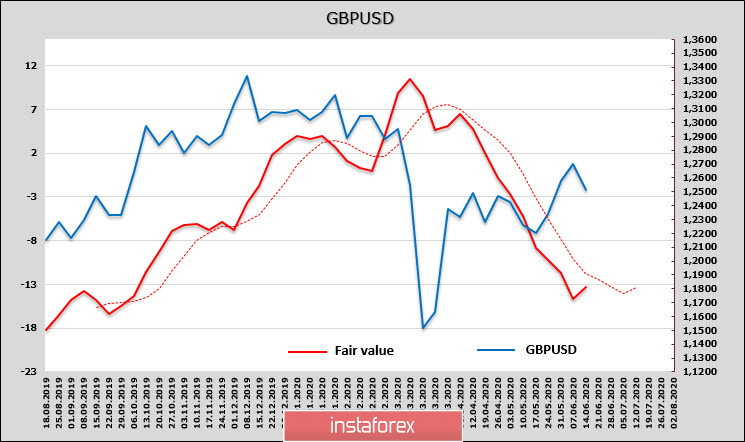

GBP/USD

Публикуваните в петък данни за състоянието на икономиката на Обединеното кралство се оказаха доста по-лоши от очакваното - индустриалното производство намаля през април с над 20%, а прогнозата за ръст на БВП от NIESR през май на -17,6% не дава основание да очакваме възобновяване на растежа през следващия месец.

Паундът намали късата си позиция с 914 милиона, което е доста силно намаление, което позволи да бъде спрян спадът на прогнозната справедлива цена.

Великобритания остава разделена на две по отношение на перспективите за Брекзит и свързаните с тях местни проблеми. Да се поиска удължаване до края на юни или да се напусне ЕС възможно най-скоро – това е дилема, която оказва най-силен натиск върху инвеститорите. Паундът ще продължи да бъде под натиск и има голяма вероятност да отиде под най-близката зона на подкрепа от 1,2430/50. Ако това се случи, тогава от техническа гледна точка паундът ще получи нов отрицателен импулс и целта ще се премести в зоната от 1,2230/50.