Американските фондови индекси отново показаха впечатляващ растеж във вторник в отговор на по-силния от очакваното доклад за продажбите на дребно през май. Растежът възлиза на 17,7% при прогноза от 8% и пазарите разглеждат този резултат като пряка индикация, че потребителските разходи също ще нарастват с по-високи темпове, което означава, че вероятно ще се избегне силен спад на БВП през второто тримесечие.

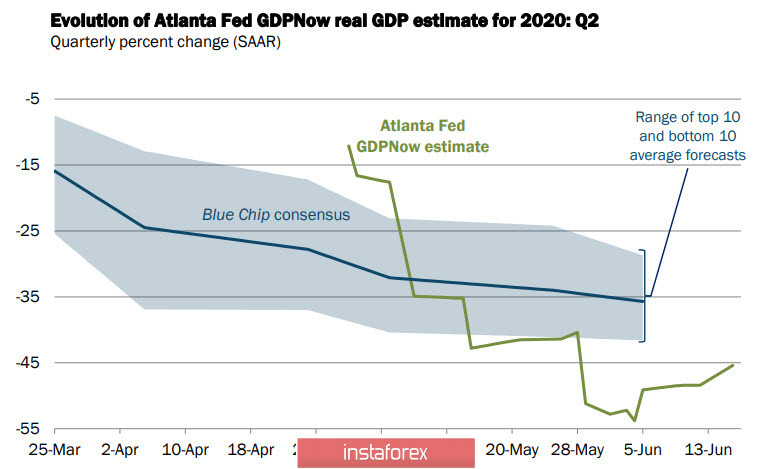

Последният извод е повече от противоречив. Във всеки случай Банката на Федералния резерв в Атланта коригира прогнозата си за БВП само с 3% и очаква спад не 48,4%, а 45,4%. Малка разлика нали?

Логично е, че растежът сред насърчаващи данни на дребно ще бъде спечелен много бързо, тъй като трябва да се вземат предвид напълно различни фактори. Администрацията на Тръмп в рамките на подкрепа на икономиката подготвя следващия инвестиционен проект за 1 трилион долара, който се отчита, че е насочен към инфраструктурни проекти. Тази новина допринесе за растежа на оптимизма, защото заедно с мерките, предприети по-рано, ще подкрепи борсата.

В същото време е напълно неясно кой в крайна сметка ще поеме задължението за погасяване на бързо нарастващия дълг. Както знаем, Федералният резерв на САЩ обяви, че е готов да осигури неограничена ликвидност. Комитетът по бюджета на Конгреса разгледа първите 4 закона, приети в отговор на пандемията на коронавируса, и обобщи тяхното въздействие върху федералните разходи, доходи и дефицити. Обикновено е обичайно да се разглеждат само разходи, но CBO отиде по-далеч и счита този фактор за загубени приходи от приемането на закони.

Резултатът е разочароващ - 4 закона от 6, 18, 27 и 24 април добавиха общо 2.404 трилиона долара към бюджетния дефицит. Ако добавим и новите мерки, става ясно, че няма шанс за увеличение на процента през следващите години, в противен случай бюджетът на САЩ няма да може да обслужва публичния дълг.

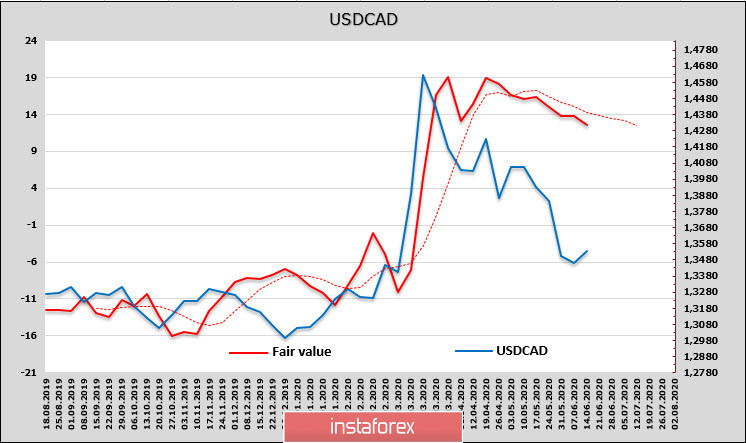

USD/CAD

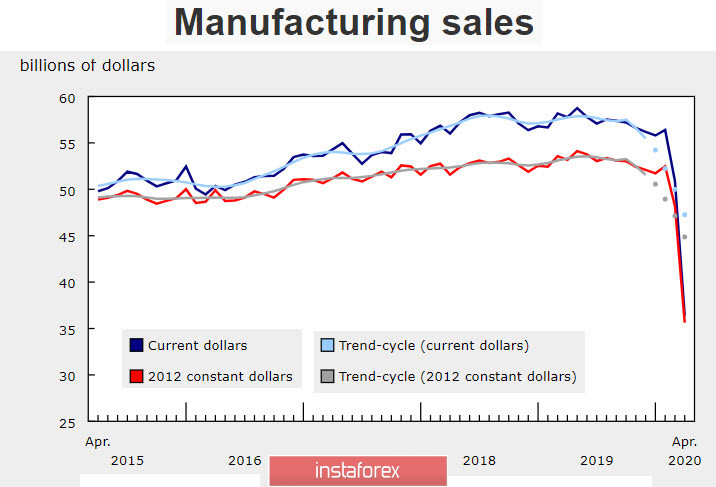

Продажбите на канадското производство са намалели с 28,5% през април, след бяха намалели с 9,8% през март. Април отбеляза първия пълен месец от мерки за физическо разстояние във връзка с COVID-19, а производствените предприятия работеха с ограничен капацитет или напълно прекратиха работата си.

Очевидно май ще покаже още по-дълбок спад, така че засега да се правят дългосрочни прогнози е рано. Ако вероятната втора вълна на коронавирус не налага въвеждането на рестриктивни мерки, може да се предположи, че спадът на канадската икономика е стигнал до дъното и на фона на глобалния растеж на оптимизма това ще се отрази и върху растежа на канадския долар.

Днес ще бъдат публикувани данни за потребителската инфлация през май. Прогнозата е положителна, ако е вярна, тогава USD/CAD ще получи допълнителен импулс за спад.

Канадският долар е значително по-нисък от прогнозната цена, което дава основание да очакваме USD/CAD да расте, но тъй като прогнозната цена е насочена надолу и под линията на тренда, всеки растеж трябва да се счита за коригиращ.

В резултат на това движението на USD/CAD до минимум 1.3310 в границите на средносрочния низходящ канал с цел 1.3150 изглежда по-разумно. Растежът е ограничен от горната граница на канала 1.3720/40, настоящата пазарна ситуация предполага допълнителен спад.

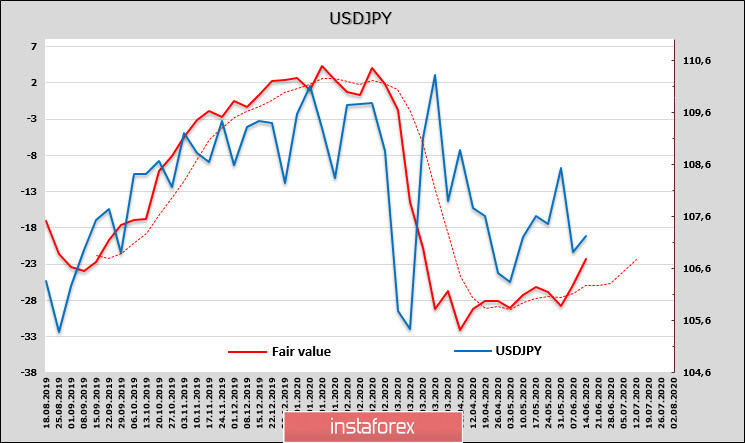

USD/JPY

Според резултатите от срещата, приключила на 16 юни, Банката на Япония запази лихвения процент на 0,1% и потвърди основните параметри на супер меката политика, приета на предишни срещи. Освен това мерките за подкрепа на малкия и средния бизнес ще бъдат разширени от 75 на 110 трилиона. йена под формата на безлихвени заеми. Очевидно това е необходима мярка - вносът и износът намаляха през май с 26,2% и 28,3%, промишленото производство беше в разгара си и спешните мерки не можаха да бъдат избегнати.

Йената изпитва лек спад на търсенето на фона на нарастващия оптимизъм. Прогнозната цена е насочена нагоре, което съответства на позицията на големите спекуланти, които намаляват дългата позиция върху йената.

Има голяма вероятност подкрепата при 106.56 да не бъде актуализирана и текущият спад може да се използва за закупуване, за да се тества текущият максимум 109,85 за сила.