Докладът на Комисията за търговия със стокови фючърси (CFTC) показа, че спекулативното позициониране в основните валути отново не е в полза на долара, чиято къса позиция се увеличи до 16,995 милиарда, като почти достигна скорошния си връх от 17,35 милиарда. Повечето експерти приписват спада на интереса към долара на повишените рискове поради растежа на случаите на COVID-19. 19 огнища на коронавирус в Южната и Западната част на САЩ, но може би причината е друга – че доларът постепенно губи статута си на защитна валута.

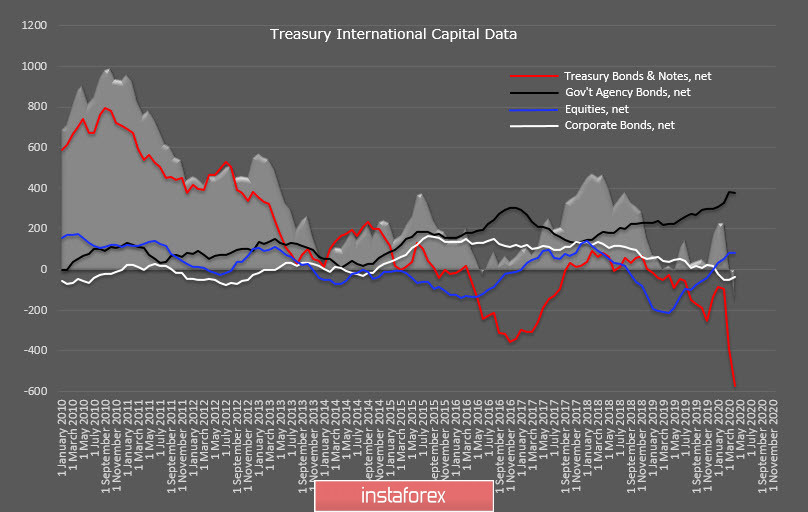

В петък Министерството на финансите публикува доклад за притока на чуждестранен капитал в ценни книжа, този доклад е интересен, защото съдържа данни за март и особено за април – месеца, когато истерията около коронавируса достигна своя апогей. За три от четирите групи ценни книжа ситуацията остана относително стабилна – имаше приток на капитал към фондовия пазар, това е следствие от мащабно напомпване на пазарите с ликвидност, компенсирано бе малко изтичане от пазара на корпоративни облигации чрез увеличаване на търсенето на ценни книжа на държавните агенции.

Но по отношение на ключовия показател, търсенето на американски трежърис се спадна главоломно. През април общата позиция за 12 месеца по Treasury Bonds & Notes достигна абсолютния минимум за цялата история на наблюденията – 573,5 милиарда долара.

Тоест, чуждестранните инвеститори бързо се отърваха и очевидно продължават да се отървават от американските държавните ценни книжа, което е очевиден критерий за фундаменталната слабост на долара.

Индексът на потребителското доверие на Университета в Мичиган през юли спадна до 73,2п вместо очаквания растеж, всъщност до нивата от април-май, тоест потребителите са доста песимистични по отношение на бъдещето си. Този песимизъм ще се отрази в растежа на златото, което очевидно възнамерява да актуализира максимума от 2011.

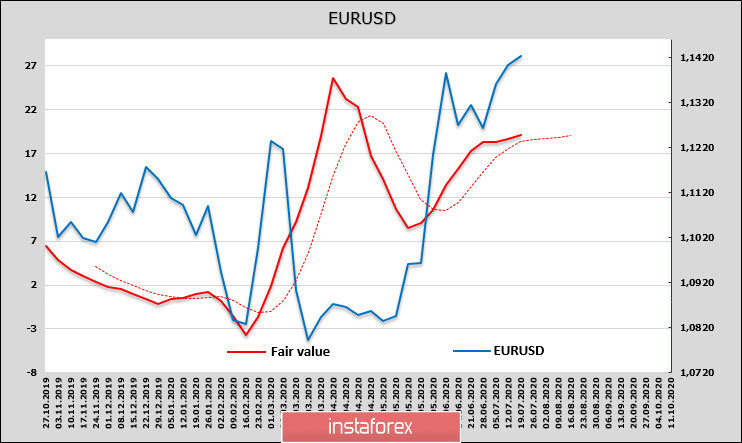

EUR/USD

След три дни дискусии относно размера и формата на Европейския план за възстановяване, лидерите на ЕС не успяха да постигнат споразумение, но еврото не реагира по никакъв начин, тъй като вероятността от компромис остава висока. Основните спорни въпроси остават относно комбинацията от заеми и безвъзмездни средства (най-новото предложение е 400 евро безвъзмездни средства и 350 евро заеми) и степента на надзор на разходите, но въпреки някои остри коментари, лидерите на ЕС са солидарни и желаят да имат фонд за възстановяване в тази или някаква друга форма, което увеличава шансовете за краен резултат.

Нетната дълга позиция в еврото се увеличи с 1,206 милиарда до 15,8 милиарда, целевата цена уверено се повишава, което означава, че бичият тренд на еврото е стабилен.

Двойката EUR/USD достигна нов 4-месечен връх в понеделник, очевидно насочен към 1,1494. Пробивът изглежда почти неизбежен, импулсът е силен и еврото може да достигне 1,18 без значителна корекция. Затова се препоръчва да се добавят дълги позиции при пробив.

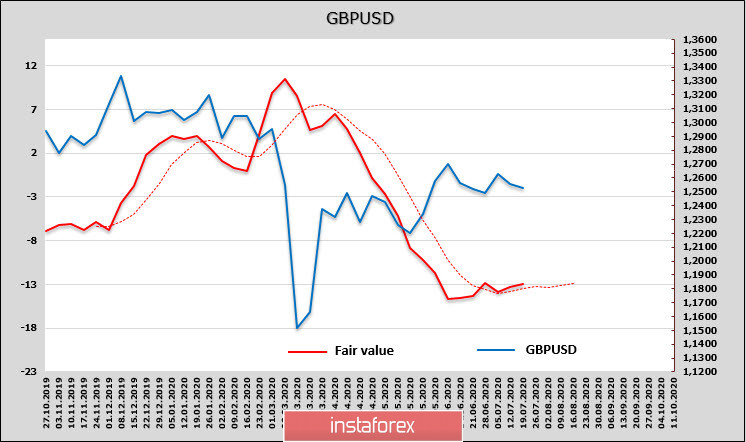

GBP/USD

Въпреки факта, че докладът за пазара на труда надхвърли прогнозите, паундът не може да се възползва от положителния растеж, тъй като очевидно той не е достатъчен, за да надвиши рисковете от Брекзит без сделка.

Управителят на Английската централна банка Андрю Бейли каза в петък, че икономиката на Обединеното кралство започва да се възстановява, но някои сектори остават слаби и дългосрочните перспективи за икономиката са неясни. Съответно, позицията на Английската централна банка относно възможните промени в паричната политика все още не е ясна.

Общата къса позиция на паунда леко намаля до 1,066 милиарда, но прогнозното ниво на справедливата цена все още е значително под спот цената и на практика няма положителна динамика.

Паундът се търгува в диапазон и няма причина за излизане от него. Най-отгоре паундът е ограничен от зоната от 1,2640/60, долната граница е 1,2540/50, най-логичната стратегия в сегашните условия е търговия от границите и изчакване на нови данни.