Влошаването на епидемиологичната ситуация в света и в Съединените щати, увеличаването на броя на заразените от COVID-19 в някои части на Стария свят и завръщането на пазара на американски производители на петрол, доволни от цената на WTI от 40 долара на барел, можеше да предизвикат вълна на корекция на черното злато. На петрола помогнаха силните борсови индекси и слабият щатски долар. Индексът на USD е готов да завърши юли с най-лошия резултат за последните 9 години и надеждите за продължаване на фискалния стимул служат вярно на "биковете" на S&P 500.

Когато основите на пазара на черно злато ограничават потенциала за възходящо движение и външният фон създава един вид предпазна възглавница, не е изненадващо, че от цял месец насам Брент не бърза да излезе от диапазона на консолидация от 41-45 долара на барел. Инвеститорите са свикнали с бързите спадове или покачвания на фючърсни цени, но това е пазарен характер: трендовете се заменят от консолидации, а диапазоните на търговия отстъпват на нови трендове.

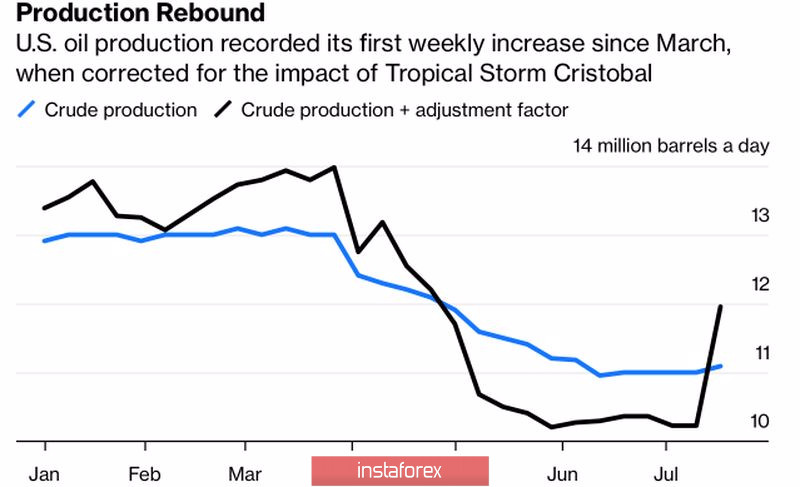

Намалението на ангажиментите по споразумението на ОПЕК+ от 9,7 млн. б/д на 7,7 млн. б/д не е единственият "мечи" двигател от страната на предлагането. Genscape изчислява, че през последните 6 седмици американските петролни компании са увеличили производството с 1,2 милиона б/д. Индикаторът бавно се възстановява. Според експерти на "Файненшъл таймс" той ще нарасне до 11 милиона б/д до края на 2020 г., което е далеч от рекордно високите стойности от 13 милиона б/д, отчетени по време на петролната война между Русия и САЩ.

Динамика на американското производство на петрол

Не по-малко благоприятна е ситуацията в сферата на търсенето. Увеличението на броя на заразените с COVID-19 в САЩ най-накрая е подкопало вярата във V-образно възстановяване на американската икономика и Китай не бърза да увеличава покупките като част от ангажиментите за увеличаване на вноса на американски енергийни стоки. В момента процентът на завършване е 5, но остава все по-малко време до края на годината.

В резултат на пазара на черно злато се разпростира контанго – ситуация, при която фючърсни договори с дългосрочно представяне са по-скъпи, от тези с краткосрочно такова. Това отразява очакванията за излишък на растежа до септември-октомври. Ако инвеститорите се притесняваха от дефицит, те щяха да разграбят договорите с предстоящи дати на изтичане като топъл хляб.

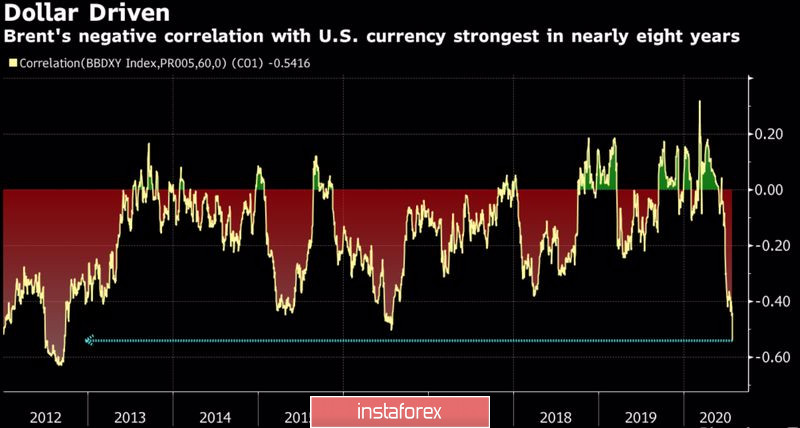

По този начин пазарната среда за физически активи става все по-меча и ако не беше слабостта на щатския долар, бихме могли да очакваме корекция в цената на Брент и WTI. Петролът се търгува в американската валута, така че мащабните продажби на последната осигуряват подкрепа на черното злато. В същото време корелацията на сорта от Северно море с индекса на USD е достигнала най-високите нива от 2012 г. насам, което показва повишена чувствителност на анализирания актив към събития, настъпващи на Форекс пазара.

Динамика на корелацията между петрола и щатския долар

Според мен Китай ще увеличи своята активност в областта на покупките на американски енергийни продукти, а подобряването на епидемиологичната ситуация, възстановяването на световната икономика и по-нататъшните продажби на щатския долар ще ни позволят да формираме дълги позиции за Брент с цел от 51 долара при пробив на съпротива при 45 долара за барел.

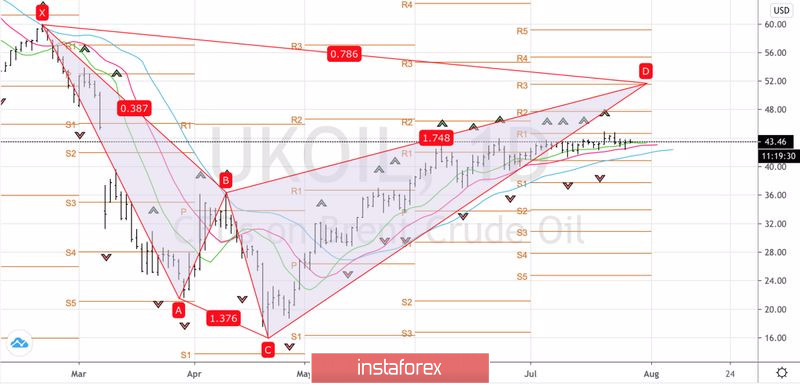

Дневна графика на цената на Брент