В момента основният фактор, определящ перспективите за долара в глобалната валутна конфигурация, е дебатът между Тръмп и Байдън, тъй като и двамата кандидати приемат различни сценарии, ако спечелят изборите.

Вероятната победа на Байдън ще се разглежда от пазарите като сигнал за по-слаб долар, тъй като той ще положи усилия за ограничаване на икономическите инициативи на Тръмп и ще се опита да се върне към модела на глобализирано управление, който ще премахне бариерите пред международната търговия, които Тръмп толкова внимателно е поставил.

На свой ред Тръмп ще получи шанс да завърши започнатото. През целия си мандат той реализира идеята за премахване на несправедливостите в световната търговия, при която САЩ доставят ликвидност и демокрация и получават стоки в замяна. Тази политика доведе до силен дисбаланс в търговския баланс и затова Тръмп още от първите дни на президентството си пое ангажимент да коригира търговските отношения с тези страни с вероятен отрицателен баланс.

Япония беше първата, която се примири само няколко месеца по-късно. Кабинетът се съгласи да инвестира в американската икономика сума, еквивалентна на годишен дефицит, т.е. над 200 милиарда долара.

Междувременно Канада и Мексико оказаха съпротива в продължение на 18 месеца по време на преговорите за подновяване на Северноамериканското споразумение за свободна търговия (NAFTA), но въпреки това отстъпиха по повечето точки. Като част от това споразумение американските производители получиха значителни преференции.

Икономическият конфликт между Китай и САЩ, от друга страна, все още е в разгара си. Китай държи повечето от стратегическите си позиции, въпреки редица сериозни отстъпки.

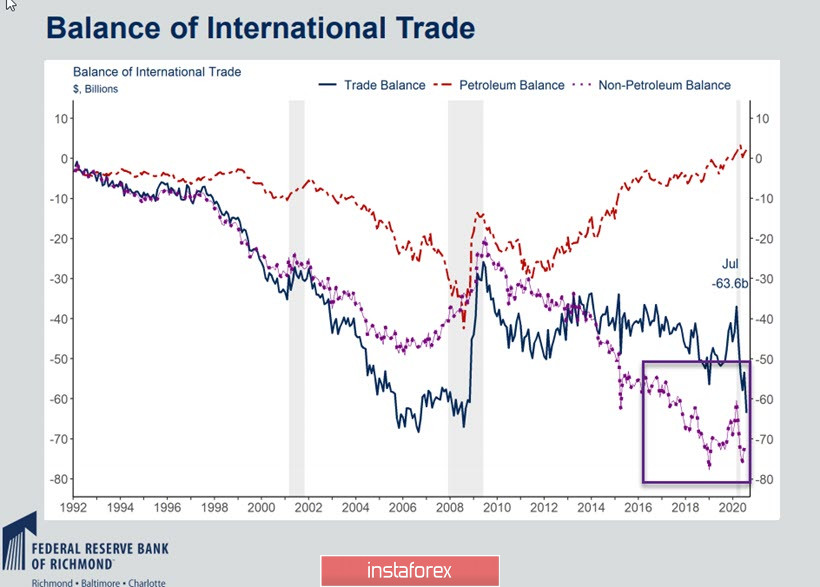

В крайна сметка обаче нищо не бе спечелено. Търговският баланс на САЩ е спаднал още в отрицателната зона за 4 години и не е имало подобрение в баланса, ако изключим петрола и петролните продукти от него, и е в много по-лошо състояние, отколкото по време на кризата през 2008/09 – месечният актуализиран график на Федералния резерв на Ричмънд е точно за това.

Освен това добавяме бюджетна дупка от 3,1 трилиона долара "заради пандемията" (както CBO информира, дефицитът вече е достигнал 15,2% от БВП) и спад на пазара на труда, след като обемът бе намален с 50% миналия април.

Ако сведете двата сценария за изборните резултати до няколко фрази, нарастващите шансове на Байдън да спечели изборите водят до спад в индекса VIX и отслабване на долара, докато новините в полза на Тръмп водят до засилване на долара и увеличение на търсенето на защитни активи. Това е начинът, по който можете да тълкувате новините от политическия фронт.

От друга страна, макроикономическите показатели се игнорират.

EUR/USD

Ключовата дума на срещата на ЕС миналия септември, след публикувания вчера протокол, беше "несигурност", която беше намерена в съдържанието цели 23 пъти. Съобщава се, че позицията на ЕЦБ е, че повече информация през следващите месеци ще помогне да се оформи политическата насока. Месеците обаче са твърде дълги, за да бъдат в толкова дълъг период на несигурност. Въпреки това ЕЦБ понякога се обръща към спецификата, което предполага, че несигурността ще бъде значително по-малка след изборите в САЩ и ще обяви допълнителни мерки за смекчаване на срещата през декември.

Очаква се тези мерки да включват разширяване на Програмата за реагиране на пандемията (PEPP) с 500 милиарда евро, допълнително разширяване на добрата стара програма TLTRO и по-лесен достъп до TLTRO.

П. Лейн, главен икономист на ЕЦБ, отбелязва, че съществуват рискове от влошаване на средносрочната ценова стабилност. Най-просто казано, това означава сериозни опасения относно по-нататъшно забавяне на инфлацията, което показва, че осигуряването на допълнителна ликвидност вече е уредено.

За еврото това означава, че се отваря перспективата за увеличаване на мечия натиск.

В същото време динамиката на фючърсния пазар ще покаже много по-точна прогноза, въпреки факта, че социологическите проучвания дават на Байдън малко по-голям шанс.

Седмичният доклад на Комисията за търговия със стокови фючърси (CFTC) ще бъде публикуван тази вечер. Очаква се по-нататъшно намаляване на дългата позиция на еврото, което ще доведе до окончателното формиране на местен връх и началото на силен спад.