Както се очакваше, пазарът приключи с темата за възможността за нови стимули в САЩ, след президентските избори на 3 ноември. Така въпросът за COVID-19 отново дойде на дневен ред. Втората вълна възпрепятства пълното възстановяване на икономическата активност не само в отделни държави, но и в цели региони. Спадът в търсенето на рискови активи заради пандемията и корпоративното отчитане на компаниите за третото тримесечие осигурява подкрепа за щатския долар, въпреки че трябва да се признае, че той не е универсален. USD нараства спрямо суровините и стоковите валути, както и спрямо йената, но намалява спрямо франка, евро и лира. Но ако погледнете отблизо общата динамика на основните валутни двойки, можете да видите, че те се движат в странични диапазони с различна ширина и поведението на индекса ICE долар само потвърждава това. Междувременно започнаха да се появяват интересни икономически статистики, докато инвеститорите наблюдават предварителните предизборни битки в САЩ, ситуацията около COVID-19, както и забавянето на ваксиналните опити срещу тази инфекция. Вчера излязоха данни за производствената инфлация в САЩ, които неочаквано се увеличиха повече от очакваното. Индексът на цените на производител скочи с 0,4% срещу прогнозирания ръст от 0,2% на годишно и месечно равнище. В същото време основният ИЦП на годишна база се е увеличил с 1,2% през септември срещу 0,6% година по-рано и прогнозираните 0,9%. Тези данни са важен сигнал за пазара. Ако общата динамика на растежа на този показател продължи, то със сигурност ще окаже силно влияние върху растежа на потребителската инфлация, което ще принуди ФЕД да мисли за необходимостта от такава мека парична политика в бъдеще. Днес инвеститорите ще следят отблизо нововъзникващите стойности на броя на заявленията за обезщетения за безработица и производствените данни от Федералната резервна банка на Филаделфия в Америка. Оценявайки цялостната ситуация на пазарите, ние вярваме, че общата странична тенденция може да продължи и преди края на този месец.

Прогноза за деня:

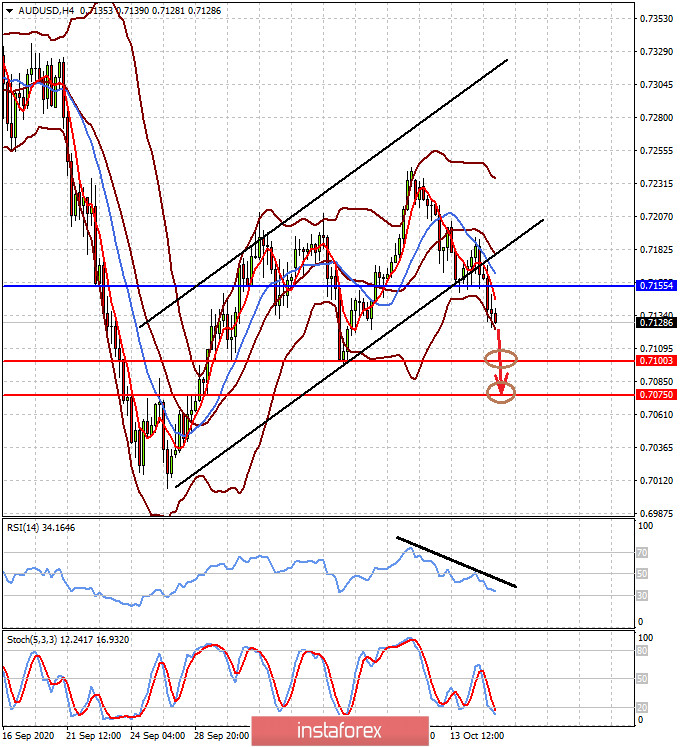

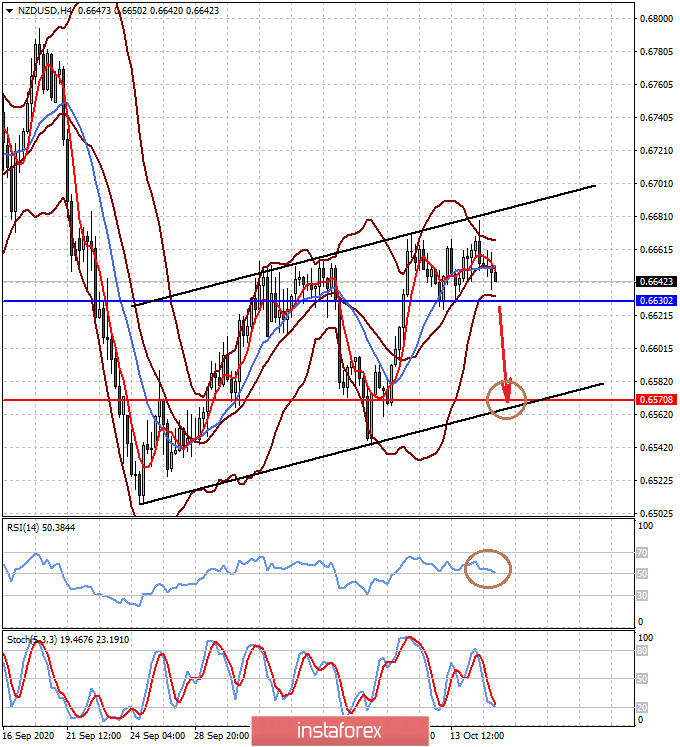

Двойката AUD/USD продължава да намалява след данните за инфлацията в Китай, въпреки по-положителните стойности за заетостта в Австралия. На този фон двойката може първо да падне до 0.7100, а след това до 0.7075. Двойката NZD/USD също има перспективи за спад до 0.6570 след пробив на нивото от 0.6630.