Първият есенен месец беше най-добрият за годината за индекса на USD, благодарение на вярата, че ще има повишаване на лихвените проценти на федералните фондове през 2022 г. и силното търсене на активи в безопасно убежище. Корекцията на щатските борсови индекси създаде обратен вятър за мечките в EUR/USD и може да се предположи, че волатилността на американския фондов пазар ще се увеличи през следващата година.

Първият есенен месец беше най-добрият за годината за индекса на USD, благодарение на вярата, че ще има повишаване на лихвените проценти на федералните фондове през 2022 г. и силното търсене на активи в безопасно убежище. Корекцията на щатските борсови индекси създаде обратен вятър за мечките в EUR/USD и може да се предположи, че волатилността на американския фондов пазар ще се увеличи през следващата година. Дълбоката рецесия при S&P 500 е малко вероятна, но бурите вероятно ще се появят по-често, отколкото през 2021 г.

Според мен има три причини за това. Първо, пазарът ще има по-малка ликвидност, отколкото през изминалата година. Фед ще намали QE и икономиката на САЩ ще стане по-силна, така че ще може да усвои повече пари. Второ, БВП на САЩ ще се върне към нормалните си темпове на растеж, което предполага, че S&P 500 ще направи същото. Едва ли си струва да очакваме увеличение на фондовия индекс с 15%, както стана през януари-септември. И накрая, по-високите разходи, включително тези, свързани с прекъсване на веригата на доставки, ще доведат до по-ниски корпоративни печалби.

Що се отнася до пазара на дългове, ръстът на стойността на съкровищните облигации ще продължи, но това е нож с две остриета. Нарастващите разходи по заеми обикновено са лоша новина за крайния резултат на компаниите, но също така сигнализират за по-силна икономика. Последното от своя страна, е причина за закупуване на акции. По-бърз ръст на лихвите по реалния дълг на САЩ, отколкото на еврозоната, е ключът към бъдещата динамика на EUR/USD. По отношение на диференциалните реални лихвени суапове, двойката би трябвало да търгува на 1,05. На там ли отива?

Динамика на EURUSD и диференциал на реалните суапове

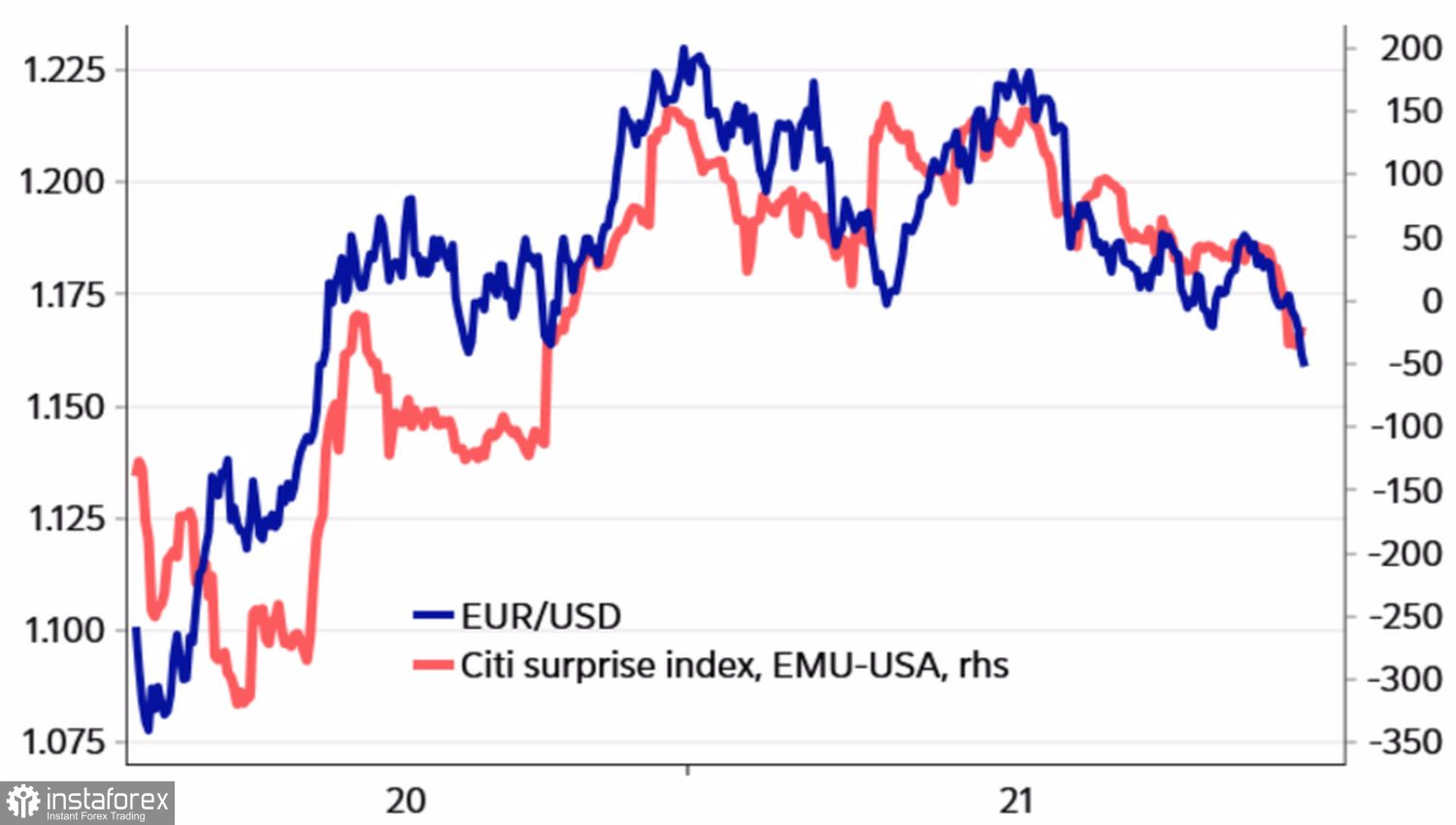

Ясно е, че можеш да слезеш на наистина ниско ниво по днешните стандарти, или можеш да пълзиш. През септември еврото се срина спрямо Щатския долар, включително защото макростатистиката на САЩ неочаквано започна приятно да изненадва, докато европейските показатели, напротив, бяха по-често разочароващи. В резултат на това, от гледна точка на разликата в динамиката на индексите на икономическите изненади за САЩ и валутния блок, спадът на EUR/USD изглежда естествен.

Динамика на EURUSD и диференциал на индексите на икономическа изненада

Акцентът на първата пълна седмица на октомври изглежда е докладът на пазара на труда в САЩ, въпреки че в действителност е малко вероятно да има огромен ефект. Заетостта е чувствителна към показатели като разпространението на COVID-19 в Съединените щати, а фактът, че броят на инфекциите започва да намалява, предполага, че докладът за пазара на труда през септември ще бъде по-добър от този през август. Това ще бъде достатъчно, за да вдъхнови Фед да намали QE през ноември.

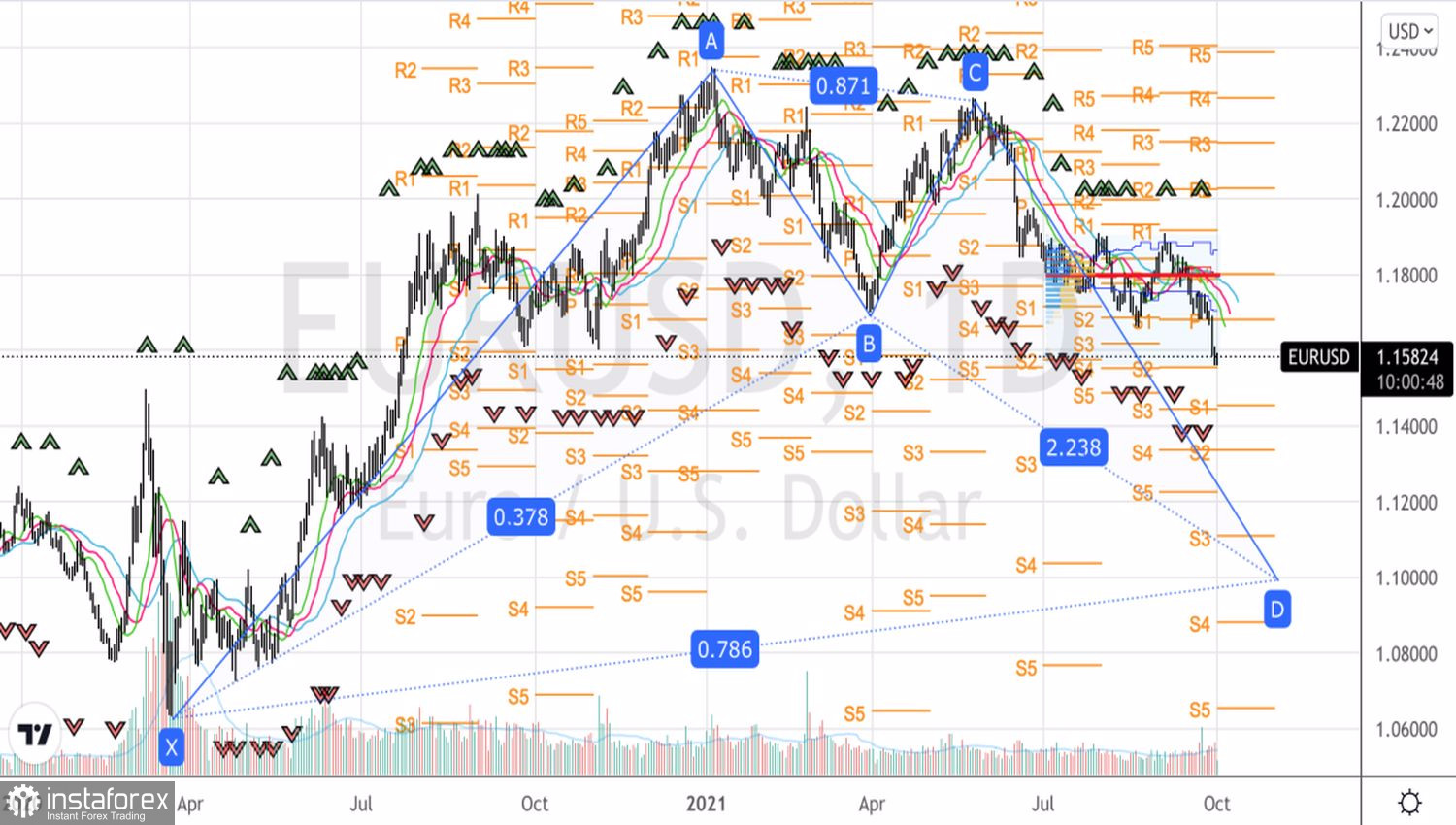

Технически, на дневната диаграма EUR/USD има модел на Gartley. Целта му от 78,6% съответства на 1,1. По този начин, въз основа на принципите на хармоничната търговия, потенциалът на низходящото движение на основната валутна двойка, далеч не е изчерпан и най-добрата стратегия при такива условия е да се продаде еврото спрямо Щатския долар, когато е във възход.

EUR/USD, Дневен график