След резултатите от търговията във вторник, фондовите пазари в Европа и САЩ показаха положителна динамика, която приличаше повече на местно възстановяване, а не на промяна в посоката на пазара преди публикуването на най-важните данни за заетостта тази седмица.

Днес вниманието на пазарите е съсредоточено върху публикуването на броя на новите работни места в САЩ от компанията ADP. Според прогнозата, американската икономика се очаква да получила 428 000 нови работни места през септември, след спад от 374 000 през август. Очевидно това ще бъде добре, ако стойностите са в съответствие с очакванията, но като цяло такива цифри ще продължат да показват по-голяма слабост на пазара на труда, което означава, че Фед вероятно ще трябва да помисли, кога всъщност ще започне процеса за нормализиране на паричната политика чрез повишаване на лихвените проценти.

По-рано многократно се изтъкваше, че Централната банка е в изключително деликатна ситуация. От една страна, принципите на паричната политика изискват началото на повишаване на лихвените проценти на фона на високата инфлация, но от друга, социалната политика на правителството стимулира инфлационния натиск чрез мерки за социална подкрепа за населението, които не работят до голяма степен поради тези причини. Слабостта на пазара на труда призовава Фед да остави мерките за стимулиране. Все още не е ясно, как регулаторът наистина ще реши този проблем.

Негативизма отново удари инвеститорите, причинявайки разпродажба на пазарите. Това е конфронтацията между републиканци и демократи в Конгреса, относно необходимостта от повишаване на нивото на публичния дълг за пореден път. Байдън призова представителите на Републиканската партия да не пренебрегват този проблем, който заплашва да доведе правителството до несъстоятелност, с всички последващи негативни последици за американската икономика и финансовите пазари.

С оглед на това, се наблюдава спад в борсовите индекси в САЩ и под тяхно влияние, спад в европейските индекси. Ако спадът в стойността на акциите на компаниите от индекса NASDAQ 100 се дължи на пукането на финансовия балон, надут по време на острата фаза на пандемията, което бе стимулирано от решението на Фед да намали обемите на QE и ръста на държавните доходи, тогава други индекси като DOW 30 и S&P 500 до голяма степен намаляха поради общото негативно пазарно настроение и опасенията от несъстоятелност на правителството.

Що се отнася до валутния пазар, индексът на доларовия ICE получава подкрепа вече два последователни дни, надхвърляйки нивото от 94.00 пункта. Ръстът му се дължи до голяма степен на спада на двойката EUR/USD, който оказва голям натиск върху индекса. Но като цяло, основните валути се търгуват в диапазони със Щатския долар, докато чакат да бъдат публикувани данните за заетостта в САЩ тази седмица, последвани от данните за инфлацията.

Цените на суровия петрол продължават да растат поради две основни причини. Първата е голямото търсене преди очакваната студена зима в Северното полукълбо на Земята. Втората причина е окончателното решение на ОПЕК + да промени политиката си за добива на петрол, което беше катализаторът за последното рали.

Наблюдавайки ситуацията на пазара, ние вярваме, че високата променливост на пазара ще продължи както тази, така и следващата седмица, докато инвеститорите получат нови данни за заетостта предимно от Министерството на труда на САЩ и на второ място за инфлацията в САЩ.

Прогноза за деня:

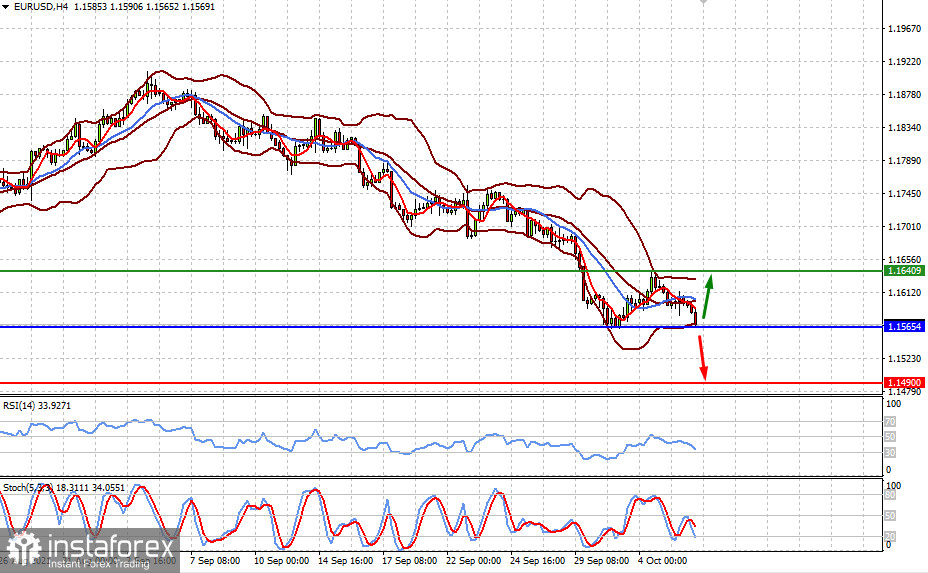

Двойката EUR/USD може да бъде подложена на натиск, ако новите данни за длъжността на ADP показват забележим ръст. В този случай двойката ще продължи да спада до ниво 1.1490. Напротив, слабите стойности локално ще тласнат двойката нагоре.

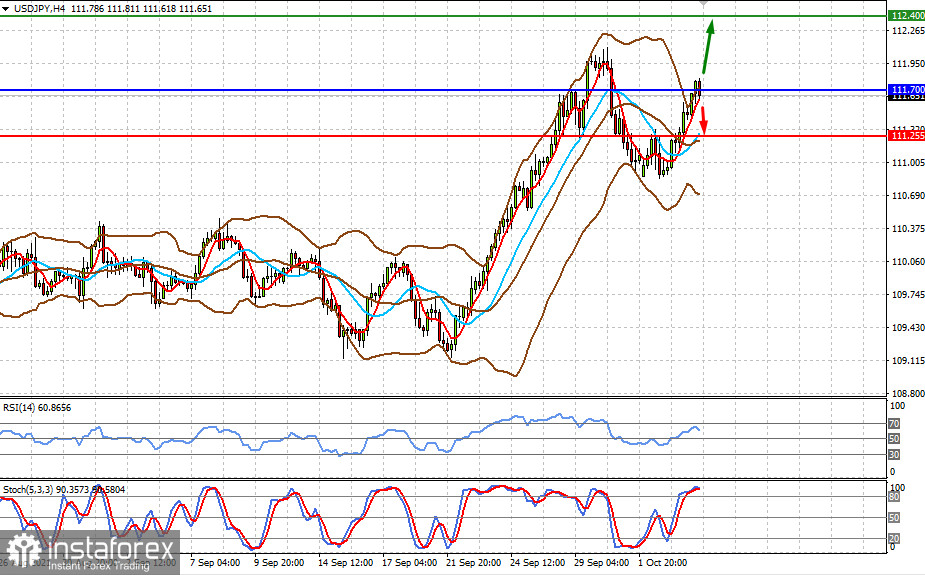

Двойката USD/JPY също ще реагира на текущите данни. Увеличаването на броя на работните места ще доведе до местно поскъпване на долара до ниво от 112,40, докато намаляването ще доведе до спад до 111,25.