В продължение на много години златото се възприема като сигурен актив, който се купува с цел разнообразяване на инвестиционния портфейл и да подсигури защита от различни видове рискове, включително инфлация. Въпреки това 2020-2021 г. доказа, че има много недостатъци в този подход. Миналата година благородният метал достигна рекордни нива благодарение на колосалните парични стимули от Федералния резерв, тази година той премина към низходяща тенденция на фона на отхвърлянето от Централната банка. Той се държи като рисков актив и вероятно ще продължи да прави така в близко бъдеще.

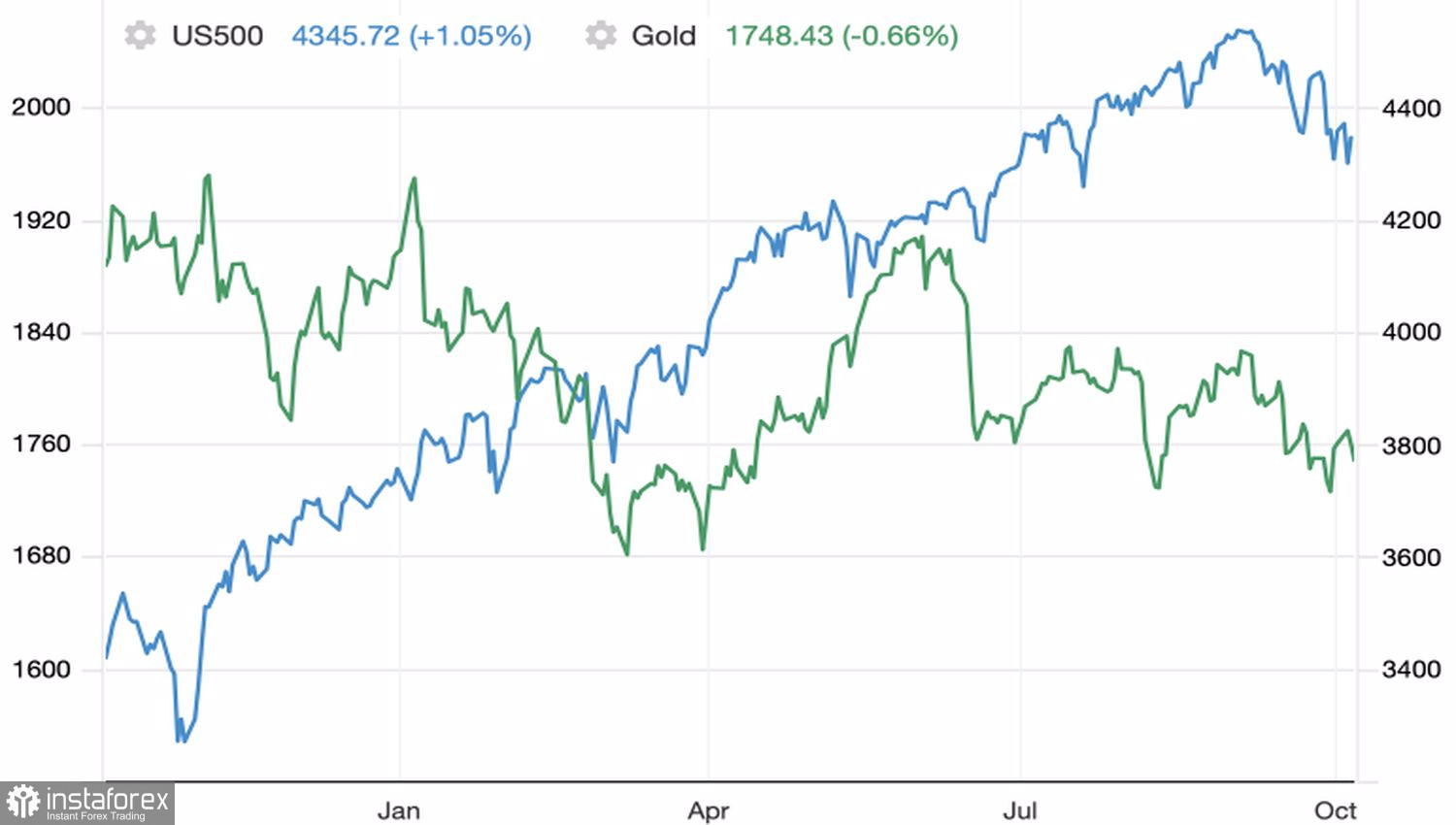

Всъщност пазарът е доминиран от мнението, че добрите новини от американската икономика са лоши новини както за златните, така и за борсовите индекси. Ако ръстът на заетостта за септември е близо или надвишава очакваните 488 000 от експертите на Ройтерс, Фед най-вероятно ще започне да намалява програмата за облекчаване на количеството от 120 милиарда долара още през ноември. Когато това се случи през 2013-2014 г., благородният метал падна безнадеждно и в крайна сметка се срина до 1050 долара за унция. Историята се повтаря, принуждавайки инвеститорите да продават XAUUSD сред корекцията на S&P 500.

Нещо подобно се случи в разгара на рецесията: през март 2020 г. борсовият индекс взе със себе си златото в бездната, тъй като инвеститорите, в желанието си да запазят позиции в акции, изхвърлиха благородния метал от портфейлите си, като получиха пари в замяна.

Динамика на златото и S&P 500

Какво ще се случи със златото през следващите 12 месеца? Първо трябва да се разбере, че премахването на паричните стимули е обективна реалност. Американското QE ще стане история до средата на 2022 г., точно както го направи предшественикът на програмата. Друго нещо е дали Федералният резерв ще последва пътя на агресивно парично ограничение, като повиши лихвата на федералните фондове повече от веднъж следващата година, както смятат инвеститорите в момента, и прибягвайки до 2-3 акта за парично ограничение? Много ще зависи от това, колко дълго инфлацията ще остане на повишени нива. Противно на потребителските цени, които се оттеглиха от многогодишните върхове през август, намалената средна инфлация на Фед Кливланд продължи да расте.

Ако индекса на личните потребителски разходи остане висок за дълго време, Фед просто ще бъде принуден да действа агресивно, отколкото да подпише смъртна присъда на златото. Друго нещо е, че ако в САЩ избухне стагфлация, Централната банка ще бъде с вързани ръце. Връщането към нетрадиционните инструменти на паричната политика ще позволи на златото да се издигне от пепелта.

В краткосрочен план, динамиката на XAUUSD ще се определя от силата на американския пазар на труда. В същото време, не трябва да се взема в предвид безработицата - падането на която напоследък даде фалшиви сигнали, тъй като при изчисляването й се вземат предвид само онези американци, които търсят работа. Както Джеръм Пауъл посочи наскоро, Фед не се нуждае от много силен доклад през септември, за да започне да намалява QE през ноември.

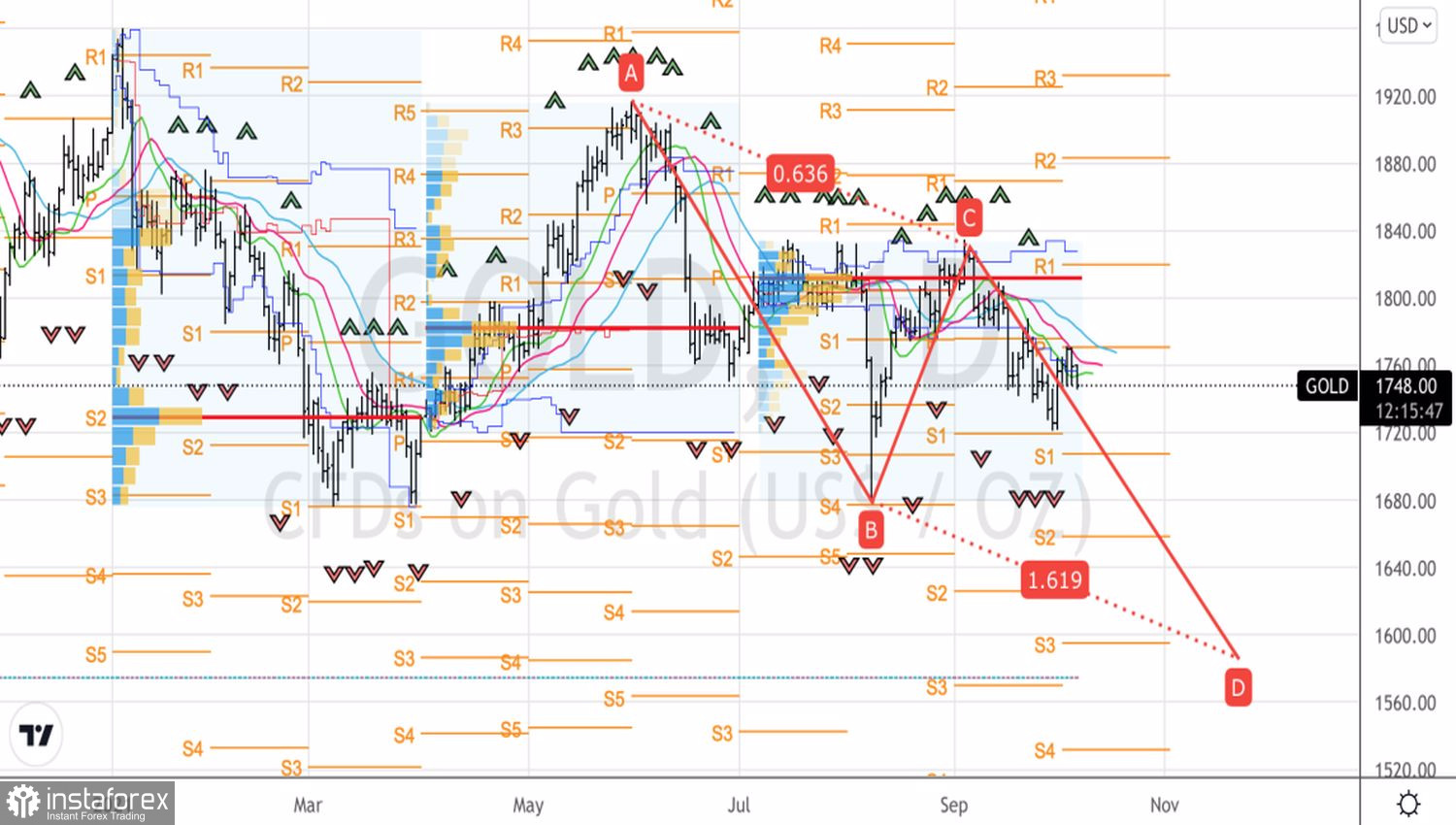

Технически, пробивът на поддръжките при 1,735 долара и 1,720 долара за унция ще увеличи риска от активиране на AB = CD модела с цел 161.8% и ще стане основа за формиране на къси позиции в злато.

Злато, Дневна графика