Святото място никога не е празно. Ако не можете да изпълнявате функциите, които са ви били възложени по -рано, други ще го направят. Златото традиционно се възприема като хеджиране срещу инфлационните рискове, но през 2021 г. потребителските цени в САЩ нарастват с 5% или повече в продължение на 4 последователни месеца, което не се е случвало от 90-те години на миналия век, а благородният метал е загубил около 6% от стойността му от началото на годината. Трябва ли да се съхранява в портфейли на фона на потенциална промяна в инфлационния режим? Много инвеститори не мислят и предпочитат криптовалутите. Което, по ирония на съдбата, възникна по -късно от последния период на продължителна висока инфлация.

Според JP Morgan, растежът на Биткойн до нови исторически върхове се улеснява не от пускането на ETF, а от желанието на инвеститорите да застраховат рисковете от прекомерно високи цени. Според 8 от 10 хедж фонда от Европа и САЩ криптовалутите имат място в портфейлите, като повече от половината от анкетираните посочват, че високата инфлация подхранва интереса им към този клас активи.

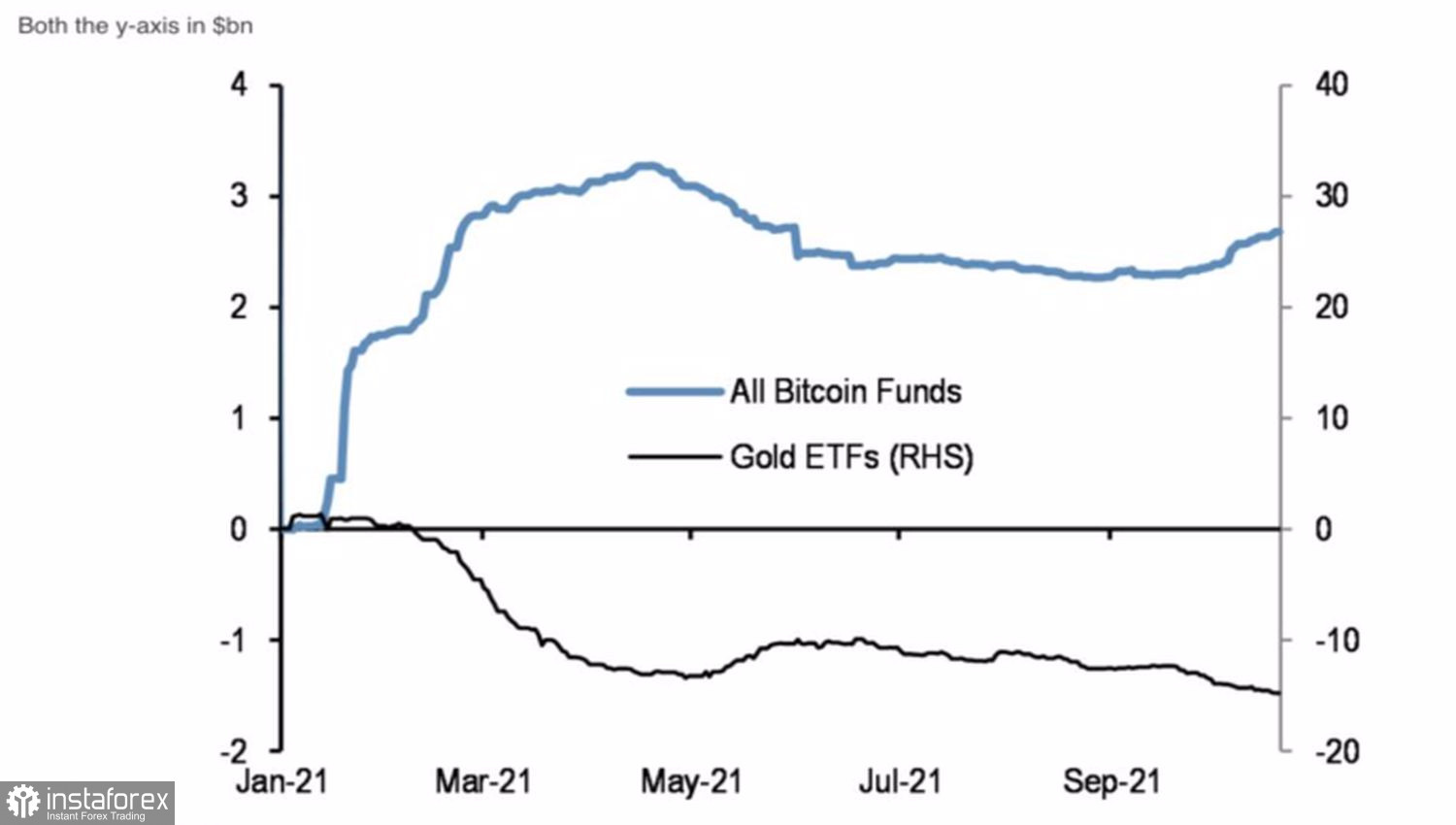

Ако имате стратегия и тя не работи, трябва да промените нещо. Златото не предпазва от растежа на ИПЦ и инвеститорите го изхвърлят от ръцете си. Това се доказва от изтичането на капитал от най-големия специализиран борсово търгуван фонд SPDR Gold Shares от 10 млрд. долара от началото на годината и 3,6 млрд. долара през последните 4 месеца. За разлика от това, интересът към биткойн нараства постоянно.

Тенденции в капиталовите потоци в ETF, фокусирани върху златото и Биткойн

Благородният метал очевидно губи конкуренцията си с криптовалутите, но няма да хвърли бял флаг пред щатския долар. В котировките на индекса на щатския долар е заложен факторът за началото на нормализирането на паричната политика през ноември, но смесените коментари на служители на FOMC не ни позволяват да разберем точно кога Федералният резерв ще повиши лихвите. И това обстоятелство позволява на "биковете" в XAU/USD да останат на повърхността.

Според UBS, златото ще намери подкрепа през следващите един до два месеца благодарение на енергийната криза, както и свързаното с това забавяне на растежа на глобалния БВП и нарастващите рискове от стагфлация. Въпреки това в средносрочен и дългосрочен план банката се смята за "мечка" в благородните метали, като прогнозира падането й до 1700 и 1600 долара за унция до края на март и декември 2022 г.

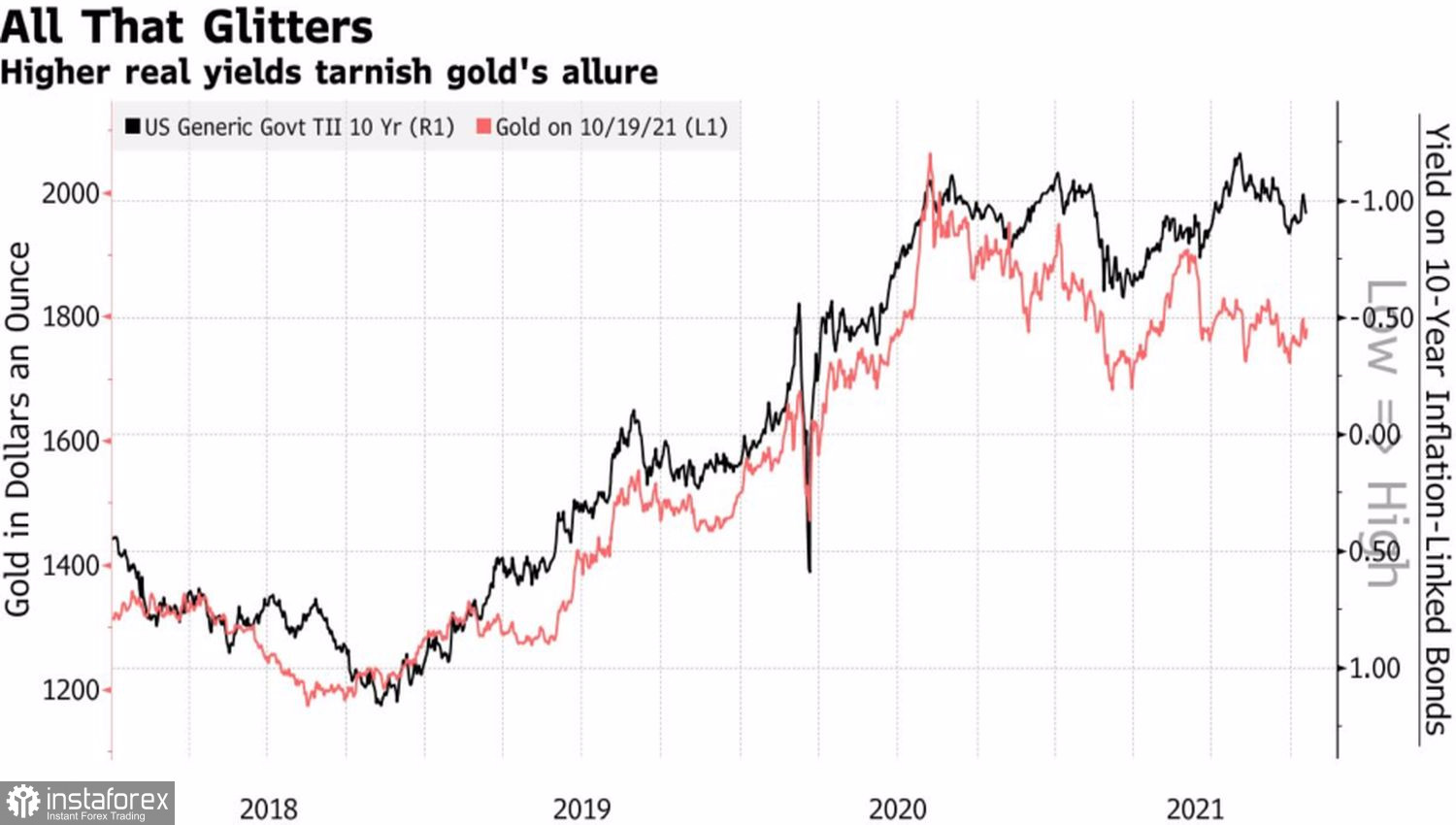

Според мен сегашната консолидация на XAUUSD е по -скоро свързана с разцепление в редиците на Федералния резерв. Според президента на Федералната резервна банка на Кливланд Лорета Местер е необходимо първо да завършите QE и едва след това да мислите за повишаване на лихвения процент. Официалният представител на FOMC Кристофър Уолър отбелязва, че централната банка има граница на сигурност - тя може да не бърза да затяга паричната политика, ако инфлацията се стабилизира на сегашните нива до края на годината, вместо да се ускори допълнително. Подобни речи на представители на Федералния резерв забавят щатския долар, но не пречат на увеличаването на доходността на държавните облигации, което оказва натиск върху благородния метал.

Динамика на доходността на златото и американските облигации

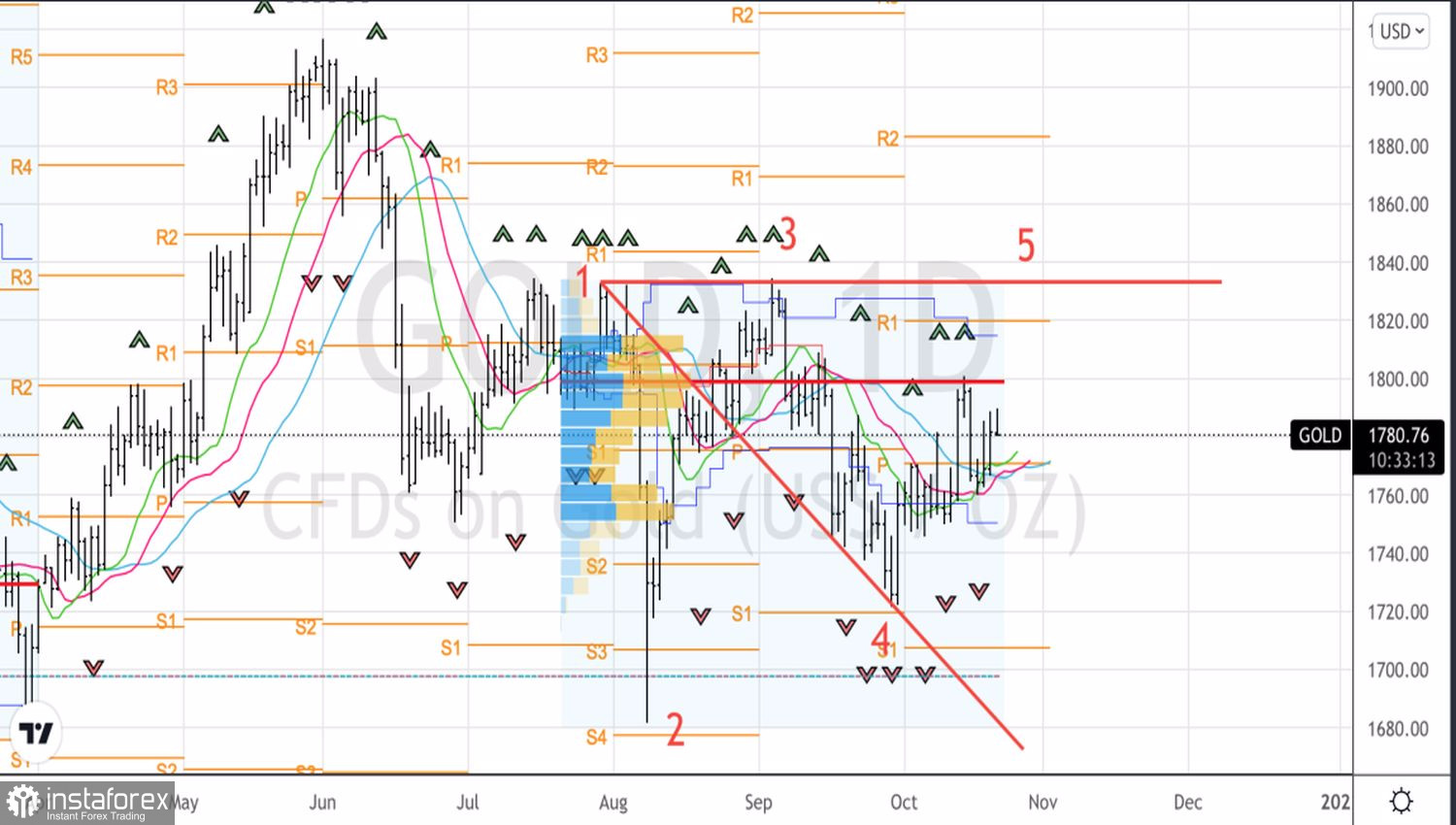

Технически, възвръщаемостта над справедливата стойност от 1800 долара/унция вероятно ще бъде пирова победа за златните бикове. Активните продажби трябва да се очакват от нивата от 1815 и 1835 долара.

Злато, Дневна графика