В Съединените щати се случва важно събитие. Днес пазарите очакват решението за лихвения процент на Федералния резерв, обяснителния меморандум и пресконференцията на Пауъл. Основният лихвен процент ще остане непроменен. Пазарите очакват, че Централната банка официално ще обяви намаляването на програмата за количествено облекчаване. Процесът може да започне още през ноември и да приключи до средата на 2022 г.

От ключово значение е погледът на регулатора за бъдещето, т.е. оценката на перспективите на паричната политика по отношение на пандемията от COVID-19. Инвеститорите ще следят коментарите, за да коригират прогнозите си за първото затягане на политиката. Тези промени имат потенциала да променят драстично баланса на силите на пазарите.

Въпросът е колко ястребова ще бъде речта на Джером Пауъл и дали той ще продължи да отстоява позициите си. Междувременно въпросът за ускоряването и продължителността на инфлацията става все по-очевиден и заплашителен. Данните за основния индекс PCE от петък разтърсиха пазарите. В момента няма доверие в мнението на Федералния резерв, че прекомерното повишаване на инфлацията е временно. Големите инвестиционни банки започнаха открито да обсъждат очаквано първо увеличение на лихвите в средата на следващата година, тоест веднага след края на намаляването на стимулите.

Във всеки случай има три важни принципа, върху които се фокусира Федералният резерв. Това са инфлацията, пазара на труда и състоянието на икономиката на нацията. Преди това Централната банка отбеляза, че следи входящата информация и е готова да коригира паричната политика в съответствие с новите данни.

Инфлация

Членовете на Федералния резерв многократно заявяваха, че регулаторът ще се стреми към инфлация да бъде над 2% за известно време. Тогава ще достигне 2%. Освен това дългосрочните инфлационни очаквания трябва да бъдат фиксирани на 2% към този момент.

Годишният праг на инфлация от 2% беше надвишен през май. Инфлационните очаквания за следващите 5 години са около 2.1% годишно, докато през май беше заявено, че е около 2.4%. Какво е действителното четене? Потребителската инфлация скочи от 5,3% на 5,4% годишно през септември.

Пазар на труда

Това е една от основните фокусни области на Федералния резерв. Неселскостопанските заплати са се увеличили със 194 000 през септември, а през август са нараснали с 366 000. Равнището на безработица е 5,2% през последния летен месец, като спадна до 4,8% през септември. Преди пандемията от COVID-19 процентът варираше в рамките на 4%. Въпреки това, през април на фона на кризата с COVID-19, нивото на безработица скочи до 14,8%, след като актуализира най-високото ниво за всички времена от 1940 г.

От май четенето постепенно започна да се коригира. Според юнската прогноза на Федералния комитет за отворен пазар (FOMC), нивото на безработица ще възлезе на 4,8% в края на тази година.

Икономика

Ваксинацията и фискалните стимули бяха много ефективни, тъй като показателите за икономическа активност и заетост започнаха да се подобряват. Секторите, най-засегнати от кризата с COVID-19, започнаха да се възстановяват. Съществува обаче значителен риск от нови вълни на пандемията от COVID-19. Освен това вариантът Делта забави икономическото възстановяване. БВП нарасна само с 2% през третото тримесечие в сравнение с 6,7% увеличение през второто тримесечие. Трябва да има възстановяване през четвъртото тримесечие, поне това е прогнозата за БВП на Федералния резерв в Атланта. Очаква се икономиката да нарасне с 6,6%.

Паричната политика

Основният сценарий предполага намаляването на програмата за QE до средата на 2022 г. Възможни са обаче форсмажорни обстоятелства. В този случай процесът на намаляване може да продължи година или година и половина, ако икономическото възстановяване се забави и пазарите спаднат. В практиката на Федералния резерв има случаи, когато е настъпвал процесът, противоположен на стесняването.

Днес е възможна повишена волатилност на пазара. Насоките на Федералния резерв за намаляване на паричните стимули ще окажат отрицателен ефект върху фондовия пазар и положителен ефект върху щатския долар.

Щатски долар

Зелените пари вероятно ще получат силен тласък на растежа. Ако Федералният резерв реши да съкрати програмата веднага, доларът ще бъде подкрепен от купувачи през следващите седмици. Индексът на американската валута може да нарасне до 97,50 преди края на годината. Еврото ще бъде най-засегнато, тъй като ЕЦБ няма да започне да повишава лихвените проценти през 2022 г., както се очаква от пазарите.

Двойката EUR/USD е изложена на риск да попадне в зоната от 1,12 през следващите два месеца. Според Danske Bank следващата година еврото може да падне до 1,1000 поради липсата на доверие на ЕЦБ.

Валутите на развиващите се страни могат да бъдат силно засегнати. В същото време е възможно ограничаване на несвързаната търговия, фиксиране на печалбите от предишния растеж и изтичане на капитал към доларовите активи.

Силният долар обаче е неизгоден за износителите от САЩ, което означава, че значителният и стабилен ръст на щатския долар не може да се говори. Двойката EUR/USD вероятно ще се върне в зоната от 1,1400-1,1300.

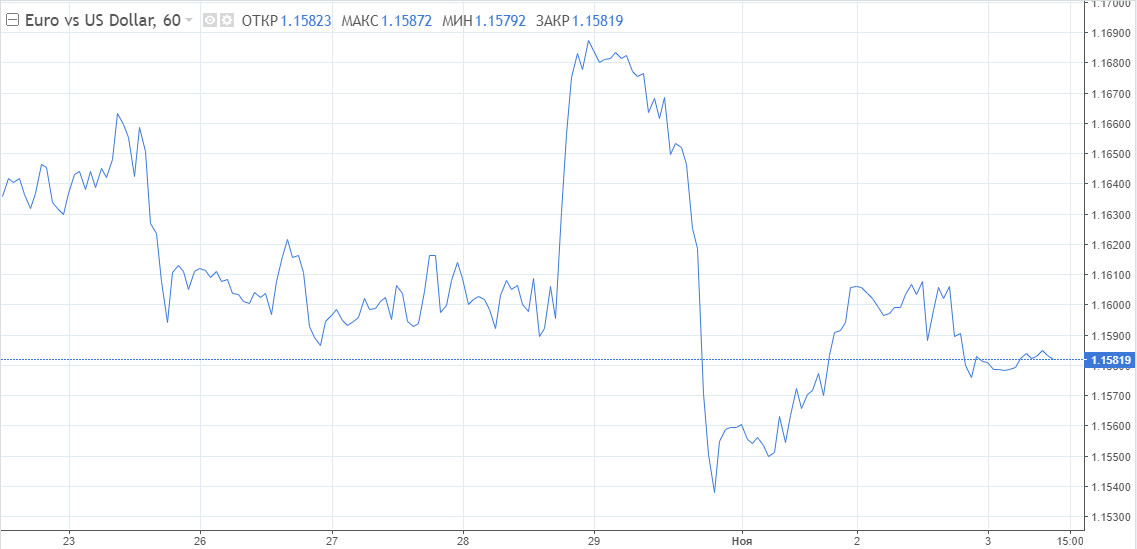

Що се отнася до краткосрочната перспектива, ръстът на котировките е ограничен. Продавачите на еврото ще имат повече шансове в случай на пробив на годишното дъно от 1,1520. Освен това настроението на купувачите ще се засили над 1,1670.

Подкрепата е на нива 1,1520, 1,1470 и 1,1430. Съпротивата е при 1,1615, 1,1670 и 1,1710.