Федералният резерв на САЩ започва да намалява месечните покупки с 15 милиарда долара, което означава, че програмата за QE ще бъде завършена до юни 2022 г. Председателят Джеръм Пауъл каза, че темпът на спад може да бъде коригиран, ако е необходимо. Този въпрос, както и въпросът за ставките, ще бъде свързан с резултатите от възстановяването на пазара на труда. Досега пазарните очаквания предполагат 2 повишения на лихвите през следващата година, което предоставя на Щатския долар възможност да се засили спрямо повечето валути на Г-10, но, както обикновено се случва, не всичко е толкова ясно, колкото изглежда.

Трябва да се отбележи, че решението за започване на намаляване на QE е взето в изключително неприятен момент, но изглежда, че Федералния резерв няма друг изход. Заплахата от неконтролиран растеж на инфлацията изисква спиране на емисиите и затягане на финансовите условия, докато ситуацията в американската икономика се развива по негативен сценарий.

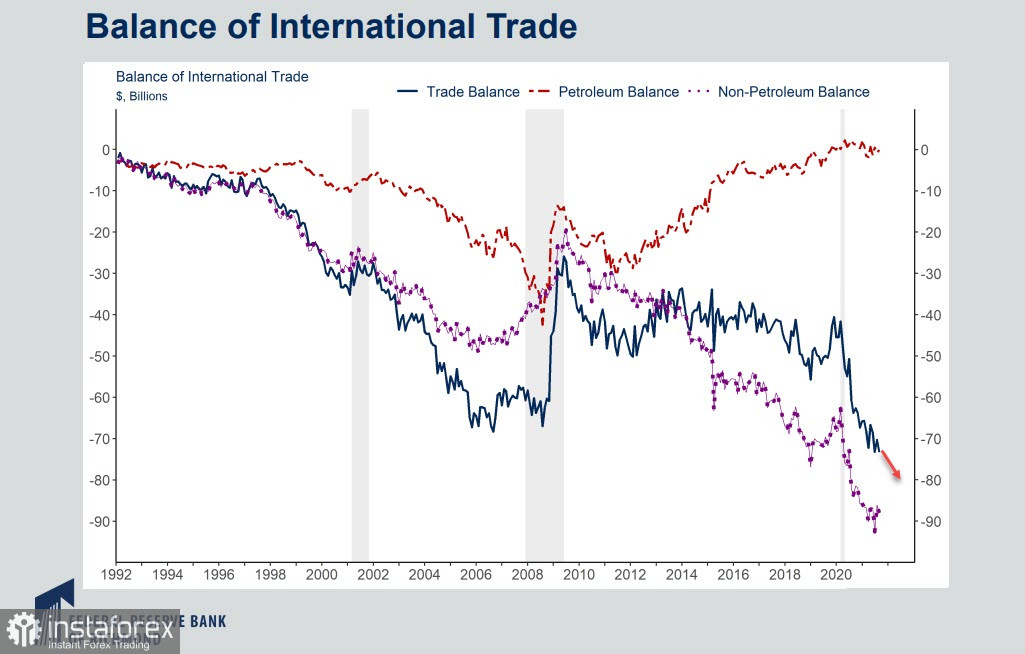

Търговският дефицит на САЩ през септември възлиза на 80,9 милиарда долара, което е с 8,1 милиарда долара повече спрямо август и 72,8 милиарда долара. Така че има увеличение от 11,2%. Освен това дефицитът на стоки и услуги се е увеличил със 158,7 милиарда долара или 33,1% от началото на годината до момента, в сравнение със същия период на 2020 година.

Икономическият растеж е под заплаха. През третото тримесечие растежът на БВП е забележимо по-слаб от прогнозите, особено на фона на стабилните отчети от първото и второто тримесечие, тоест намаляването на QE се случва в момент, когато временните фактори, поддържащи икономиката, отслабват, а логистичните проблеми се влошават, които все повече се задълбочават и оказват натиск върху производствения цикъл по целия свят. Ако ръстът на потреблението беше 2,8% през 2-рото тримесечие, то през 3-тото тримесечие той спадна до 0,4%. Намаляването на мерките за подкрепа е доста способно да тласне ръста на потреблението през 4-то тримесечие до отрицателни стойности.

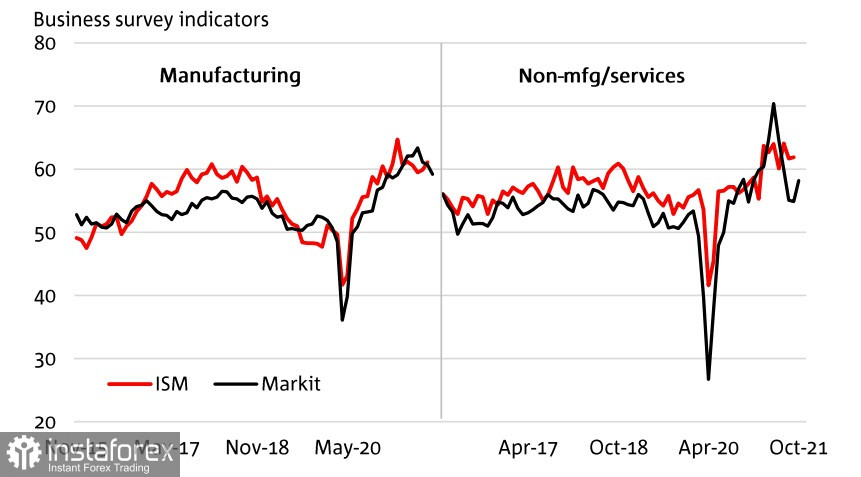

Последните проучвания в бизнес средата показват, че положителното настроение отслабва. И докато показателите остават на високо ниво, инерцията за растеж е завършена, и то още преди затягането на финансовите условия.

Процентът на спестяванията остава висок, домакинствата също са натрупали допълнителни спестявания (над предноминалните нива), но високата инфлация подкопава покупателната способност на домакинствата и ако е по-стабилна от очакваното, ще застраши растежа на потреблението.

Съответно, Федералният резерв е принуден да спре заплахата от висока инфлация, дори на фона на отслабващия икономически растеж. Това е основният риск за американската икономика в момента, а за Щатския долар, като основна световна валута, покачването на инфлацията има много причини, и QE далеч не е единствената.

Прекъсванията в глобалните вериги за доставки водят до недостиг на стоки. В същото време пазарът на труда не се е възстановил, въпреки че темповете на растеж на заплатите през септември възлизат на 4,6%, а според прогнозите ще се покачат до 4,8% през октомври.

Следователно днешният доклад за заетостта ще ни позволи да коригираме дългосрочните очаквания за долара. Добрият темп на възстановяване на пазара на труда ще повиши пазарните очаквания за курса, което почти неизбежно ще доведе до повишаване на индекса на долара. От своя страна слабите данни (ако се създадат по-малко от 400 хиляди нови работни места) ще доведат до увеличаване на търсенето на защитни активи, тъй като те ще означават увеличаване на вероятността от развитие на събития в американската икономика според стагфлационения сценарий.

Решението на ОПЕК+ да не увеличава производството над планираните по-рано 400 хиляди барела на месец, ще позволи да се поддържат високи цени на петрола. Малко оттегляне днес най-вероятно е свързано с вземане на печалба. Този фактор ще подкрепи Щатския долар в дългосрочен план.

Като цяло трябва да се приеме, че глобалният икономически растеж се забавя, което ще доведе до увеличаване на търсенето на защитни средства. В този случай Щатският долар ще се засили.