Някои казаха, че основният резултат от срещата на Федералния комитет за отворен пазар (FOMC) през ноември е началото на намаляването на програмата за количествено облекчаване QE. Други смятаха, че Джером Пауъл намекна за повишаване на лихвите по федералните фондове през 2022 г. Обърнах внимание на мълчанието на Федералния резерв относно случващото се на финансовите пазари. Като се има предвид как по-рано реагираха ЕЦБ и Резервната банка на Австралия и малко по-късно Английската централна банка, можем да предположим, че Фед като цяло е доволен от сигналите, подавани от инвеститорите, което е добра новина за щатския долар.

Ако Европейската централна банка или Резервната банка на Австралия не са доволни от пазарните прогнози за повишаване на лихвите през 2022 г., те обикновено обявяват това. Федералният резерв упорито мълчи за поведението на фючърсите на CME, които сигнализират за 70-75% шанс за два акта на парично ограничение през следващата година и 35-40% шанс за три. Предполагам, че Федералният резерв също не изключва тази възможност. Връщането на икономиката към пълна заетост в средата на следващата година и инфлацията, която остава на високи нива, може да принуди Федералния резерв да затегне монетарната си политика.

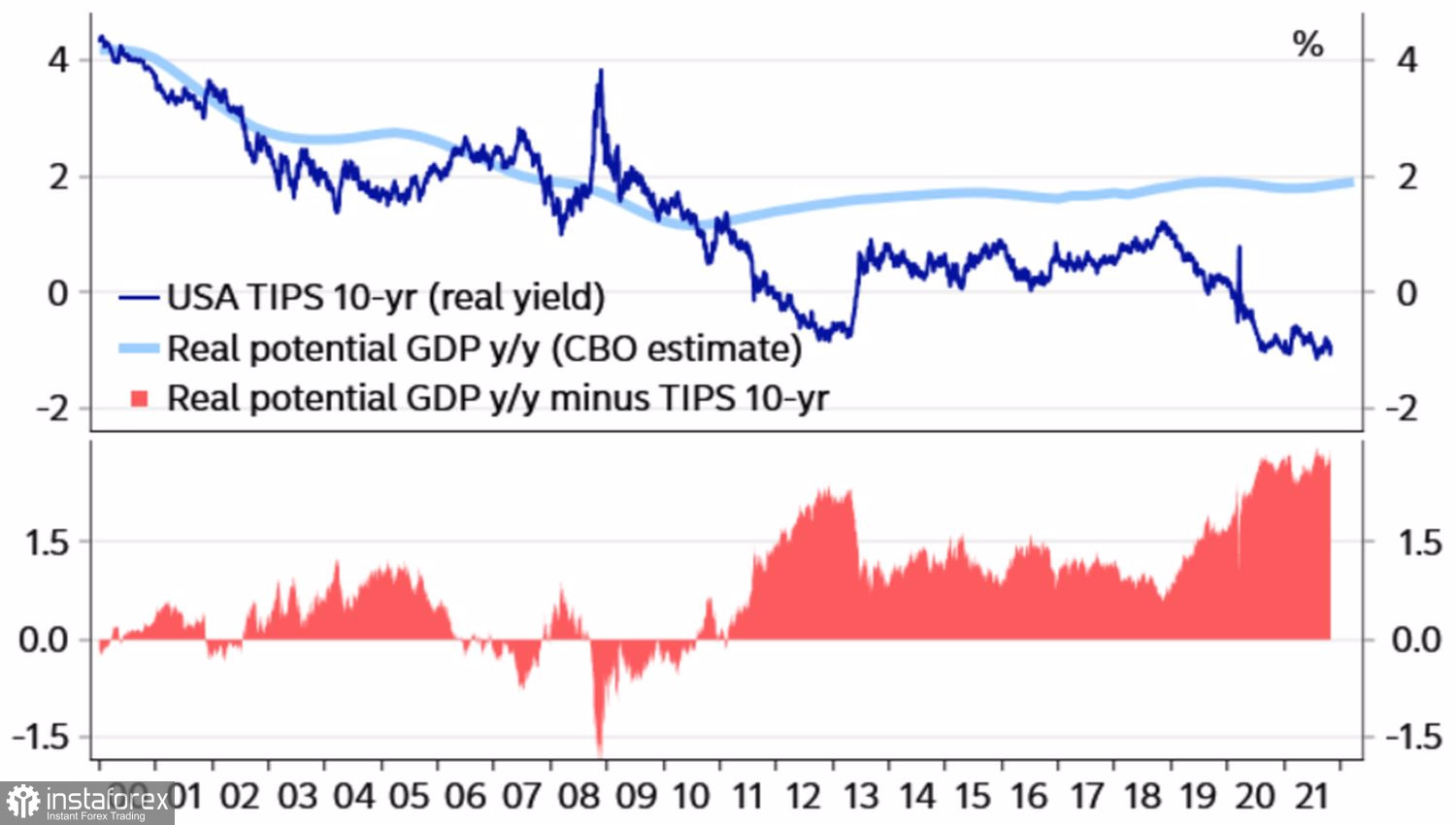

Въз основа на тенденцията на реалния потенциален БВП, лихвите в Съединените щати в момента са изключително ниски и имат накъде да растат.

Графика за доходността на съкровищните ценни книжа, защитени от инфлация и реалния БВП

Ускоряването на инфлацията в САЩ е подкрепено от нарастващите заплати, цените на употребяваните автомобили и покачващите се наеми. Секторите на самолетните билети и туристическите услуги вероятно ще се подобрят с отслабването на пандемията в САЩ. Същият фактор може да допринесе за по-рязко възстановяване на пазара на труда от очакваното, както и за ускорен растеж на БВП през четвъртото тримесечие. Икономическите показатели на САЩ ще превъзхождат европейските си колеги през следващите няколко месеца, включително нарастването на случаите на COVID-19 и енергийната криза в Европа. Всичко по-горе е сигурен знак, че двойката EUR/USD може да продължи своя низходящ тренд.

Динамиката на валутните курсове се определя от паричната политика на централните банки, която влияе върху стойността на активите. В тази връзка диференциалът на лихвените суапове спредове сигнализира, че потенциалът надолу на основната валутна двойка не е изчерпан. Това не е голяма новина, тъй като Федералният резерв вероятно ще повиши лихвите три пъти през 2022 г., а ЕЦБ няма да го направи поне до 2023 г. Според Кристин Лагард са необходими три условия за парично затягане и те няма да бъдат се срещна догодина.

Графика на EUR/USD и реален суап спред

Данните за инфлацията в САЩ за октомври ще бъдат публикувани на 12 ноември. Според експерти на Bloomberg потребителските цени ще се ускорят до 5,5%, а базисната инфлация до 4,1%. Въпреки това лихвените проценти може да бъдат повишени през 2022 г.

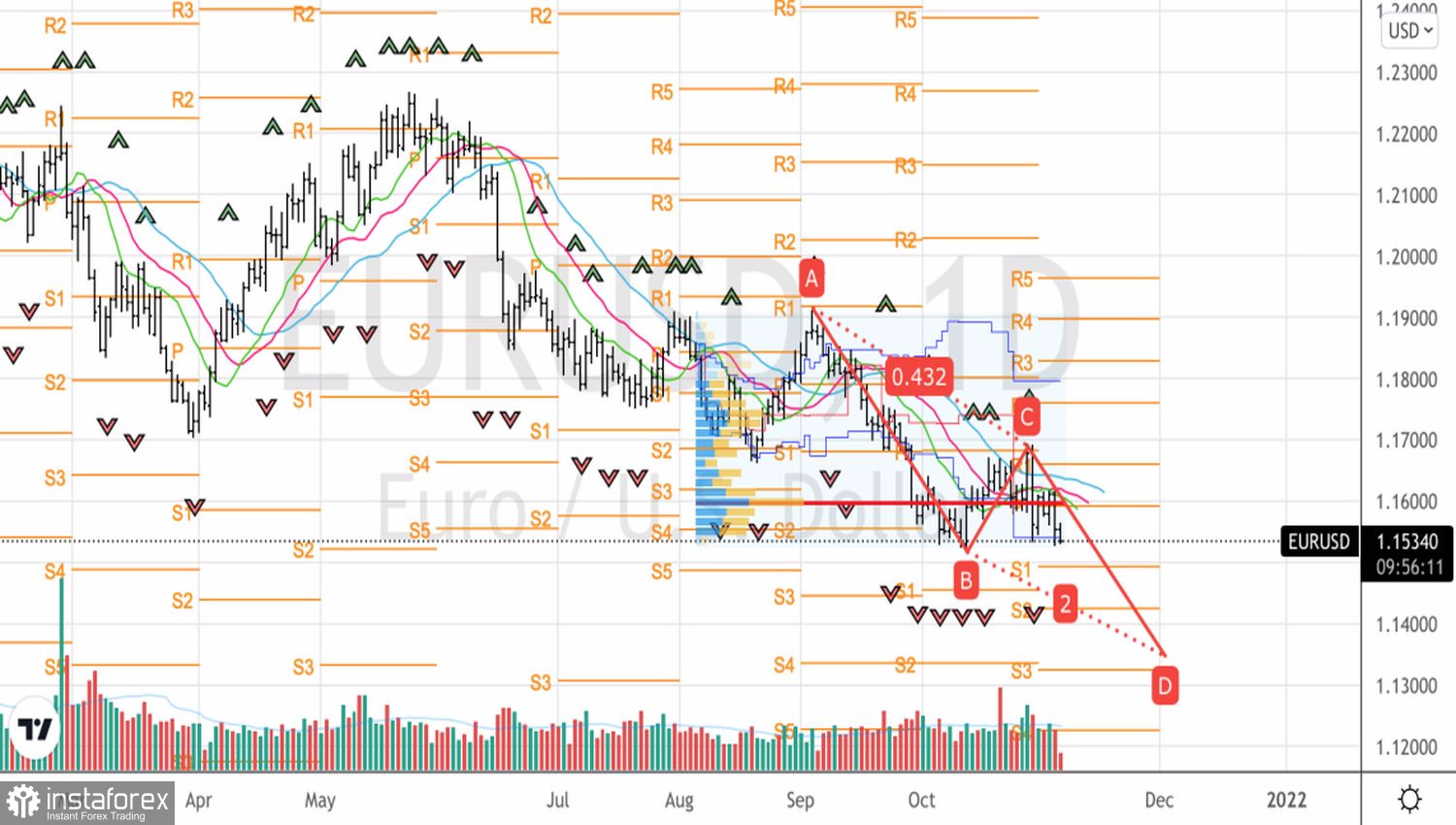

Технически няма причина да се съмняваме в силата на низходящия тренд. Повторен тест на 16-месечни дъна може да формира модела AB=CD, чиято цел при 200% съответства на нивото от 1,135. По-добре е да държите къси позиции на EUR/USD от нивото на 1,1595 и да увеличавате обема им при изтегляне.

Дневна графика на EUR/USD