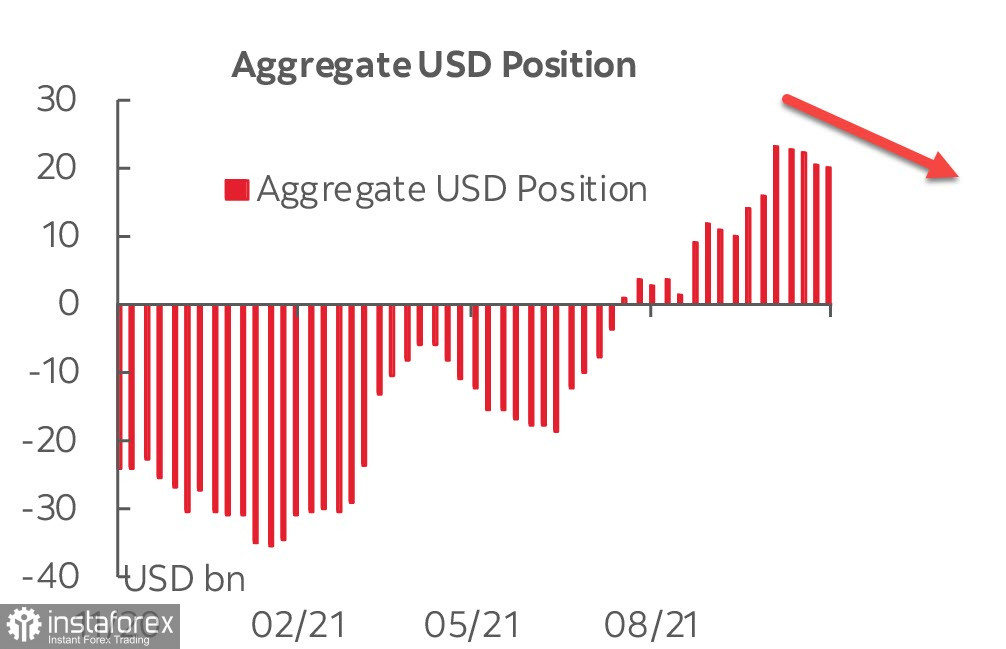

Според доклада на Комисията за търговия със стокови фючърси (CFTC), кумулативната дълга позиция на щатския долар е намаляла за четвърта поредна седмица до 19,8 милиарда долара. Първоначално този фактор изглежда мечи, тъй като общият спад за четири седмици едва надхвърли една трета от растежа само за една седмица в началото на октомври. Най-вероятно бичата ориентация на щатския долар остава, с изключение на това, че има повече несигурност.

Търсенето за повечето стокови валути се е увеличило, което отразява устойчивия интерес към риска досега. Федералният резерв настоява, че инфлацията е временно явление, освен че е леко удължено. Тази позиция се разглежда от пазарите като индикация, че темпът на връщане към нормалната парична политика няма да бъде бърз, което подкрепя търсенето на рискови активи.

Докладът за пазара на труда трябва да бъде признат за положителен, което също допринася за нарастването на търсенето на риск. Все пак не е толкова положително, че можем да говорим за уверено възстановяване. Създадени са 531 хил. нови работни места (прогноза +450 хил.) – предходните два месеца бяха ревизирани с +235 хил., което доведе до увеличение на борсовите индекси и увеличение на доходността, а ако запасите се държат на следващите рекордни нива до края , тогава доходността ще намалее след пауза, което означава увеличение на търсенето на облигации. Това всъщност е нарастване на търсенето на защитни средства.

В сряда ще бъде публикуван докладът за инфлацията в САЩ. Това ще бъде ключовото събитие за седмицата, което вероятно ще помогне за оформянето на посоката. И докато е необходимо да се изхожда от факта, че възходящият импулс на щатския долар е станал по-слаб, търсенето на стокови валути доминира, но също така губи сила.

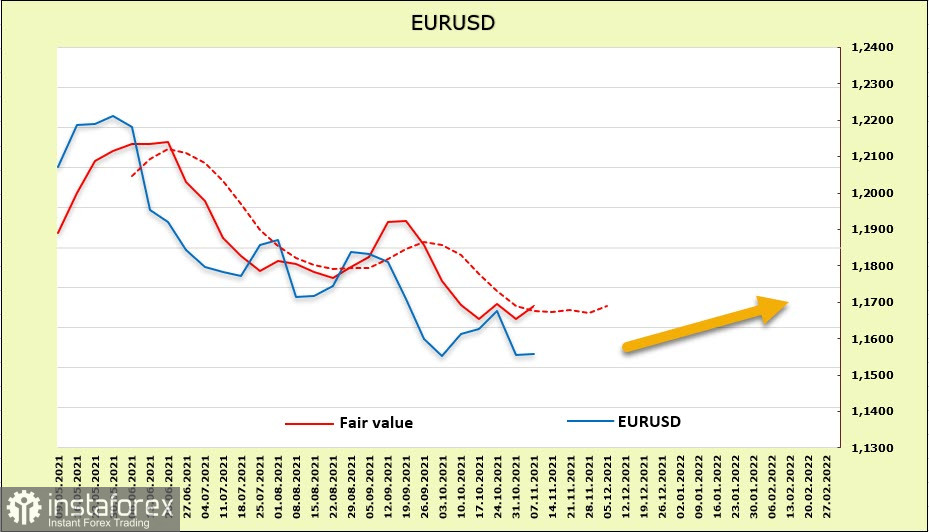

EUR/USD

Както следва от доклада на CFTC, седмичната промяна на еврото се оказа най-голямата сред валутите на Г-10. Късата позиция намаля със 743 милиона, отчитайки -888 милиона. Всъщност промените са минимални, отразявайки някои промени в настроенията след решението на ЕЦБ. Изчислената цена се опитва да се повиши, но инерцията е много слаба.

Двойката EUR/USD не достигна целта от 1,15 само с 12 пункта. В понеделник сутринта вероятността за корекция нагоре стана малко по-висока. Може да се предположи, че пробивът на 1,15 е леко отложен, но не и отменен, след което целта ще се измести към 1,1290/1310. Корективният растеж е ограничен от линията на тренда 1,1610/20, така че все още няма причини за по-нататъшно покачване.

GBP/USD

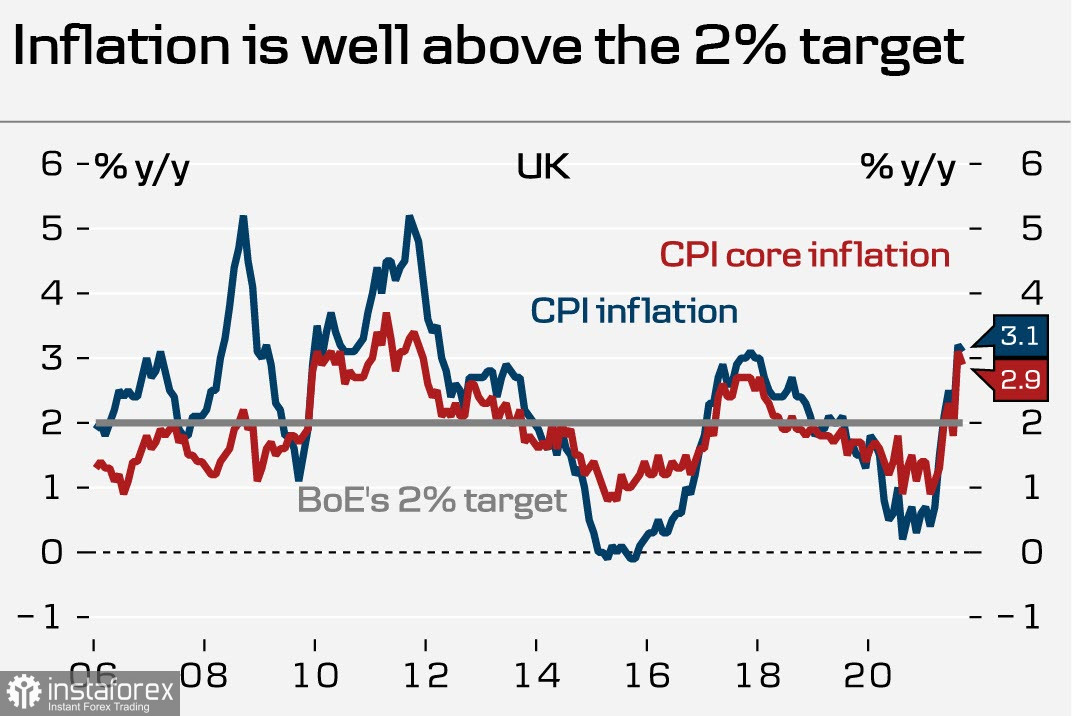

Английската централна банка не оправда очакванията и не повиши лихвения процент, което доведе до известно разочарование на биковете за паунда и въпросът тук не е толкова в очакванията, колкото в несъответствието между решението и ястребовата реторика на ръководителят на Английската централна банка Бейли. Бейли се оправда с това, че коментарите му зависят от инфлацията, която спря да расте през октомври и следователно няма нужда да се форсират събитията.

Има известна причина за извиненията на Бейли, особено ако сравним инфлацията с данни за 15 години. Стойностите от 2012 и 2018 г. вече бяха по-високи от сегашните стойности, което не доведе до повишаване на лихвения процент, тоест Английската централна банка има поле за маневриране.

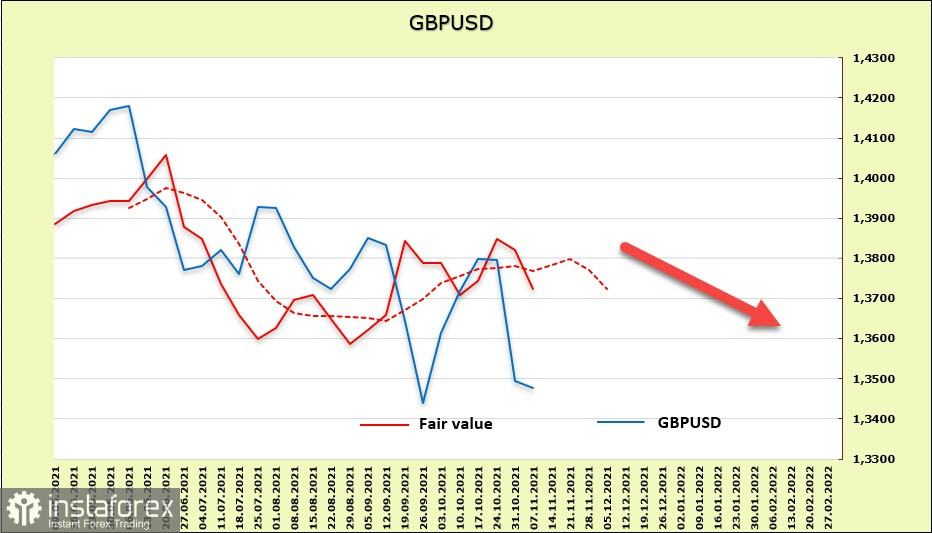

Във всеки случай пазарите реагираха доста остро. Доходността на 10-годишните държавни бонове спадна от 1,08% преди срещата до 0,830% в понеделник сутринта и този факт повлия на пазарните очаквания за паунда. Въпреки нарастващия интерес към риска, цената на сетълмента намалява. На фючърсния пазар формираната дълга позиция намаля с 6 милиона след няколко седмици растеж, което не е много, но тенденцията за спиране е очевидна.

Прогнозата за продължаване на растежа на GBP/USD не се сбъдна, което е логично, но по-нататъшният спад не изглежда очевиден. Нивото на подкрепа от 1,3310 е устояло, което е в полза на възобновяването на възходящото движение. Логично е да купувате със стоп малко под 1,3310 и цел от 1,3550/70 при опит за спад, а когато подкрепата е пробита, целта ще се измести в диапазона от 1,3260/80.