Федералният резерв продължава упорито да показва своето виждане за темпа на растеж и времевия диапазон на инфлацията в САЩ, докато ръководителите на федералните банки все още не смятат текущото ниво на инфлация за критично.

По време на пресконференцията след срещата на Федералния резерв миналата седмица Джером Пауъл даде да се разбере на пазарите, че регулаторът не планира да започне да повишава лихвените проценти в близко бъдеще, което вече оказва натиск върху доходността на държавни ценни книжа и доларовата борса ставка. Но важното в това отношение е, че неговото мнение се подкрепя напълно от членовете на Централната банка, така че наистина не трябва да очакваме разминавания между ръководителя на Федералния резерв и членовете на Комитета за отворен пазар (FOMC), които колективно вземете решение за тарифите.

Важно е и мнението на лекторите Чарлз Евънс, Джеймс Булард и Ричард Кларида. Те изразиха общата предпоставка, че високата инфлация е временно явление и не е достатъчно висока, за да се предприемат радикални мерки и на този фон Федералният резерв е "далеч" от обмисляне на повишаване на лихвените проценти.

Възниква въпросът: защо американският регулатор пренебрегва 5,4% инфлация, която е висока за Съединените щати във времевия диапазон от 13 години?

Всъщност реалната или потребителската инфлация е много по-висока. Смятаме, че това се дължи на натрапчивото желание на управляващата класа в Америка да правят две неща едновременно – да оставят атрактивни инвестиции в икономиката на страната, докато борсовите индекси продължават да растат необосновано, и да не стимулират продажбите в правителството пазар на облигации, чийто спад води до повишаване на доходността, а оттам и до високи плащания по държавните дългове към кредитополучателите.

В същото време обръщаме внимание на факта, че държавният дълг вече възлиза на повече от два годишни бюджета на страната. Федералният резерв се опитва да реши два противоположни проблема по отношение на последствията, избягвайки мащабни социални проблеми в страната и неизпълнение на външната верига.

Въз основа на тази политика, която вероятно ще доминира в Централната банка за известно време, се очаква да продължат текущите тенденции на пазарите, при които щатският долар ще балансира близо до 94,00 пункта на индекса ICE. Междувременно борсовите индекси ще продължат да актуализират нови върхове, а цените на суровия петрол и благородните метали ще се консолидират близо до сегашните нива. Всичко това може само да спре или срива на фондовия пазар и последствията от 1929 г., или неизбежността на решението за започване на повишаване на лихвите.

Прогноза за деня:

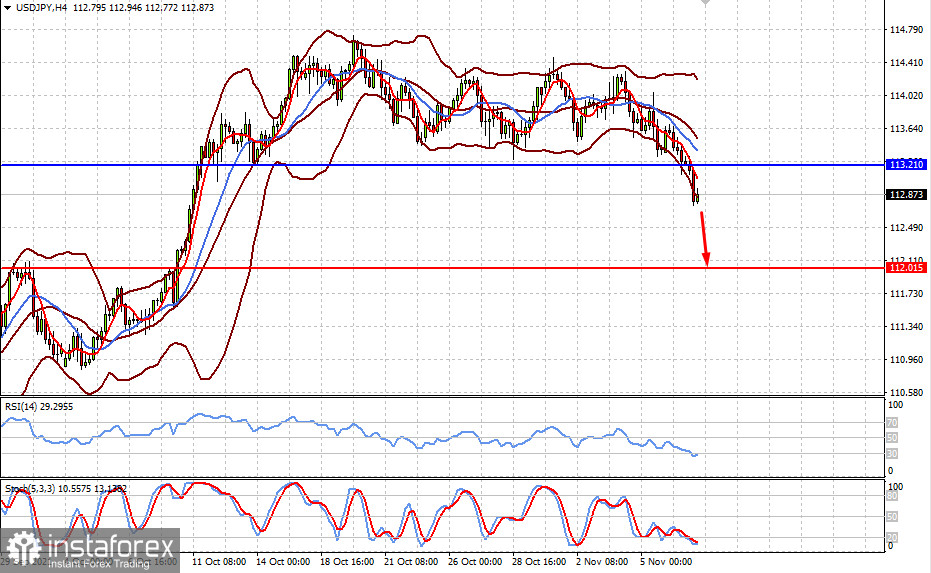

Двойката USD/JPY проби диапазона от 113,20-114,40, където се консолидира от средата на октомври. Спад на цената под нивото от 113,20 и консолидация под него може да доведе до по-нататъшен спад до нивото от 112,00.

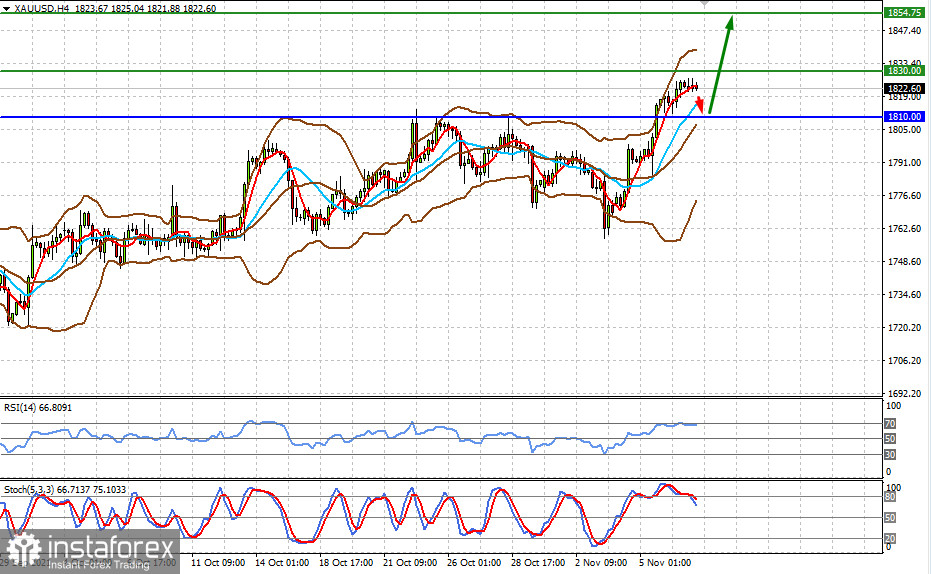

Цената на спот златото спря растежа си и е под нивото от 1830,00 и може да направи низходяща корекция до ниво от 1810,00 преди да се покачи отново до 1854,00.