Данните за потребителската инфлация в Америка, представени в сряда, повдигнаха въпроса за необходимостта не само от спиране на стимулиращите мерки, но и от започване на повишаване на лихвените проценти от Федералния резерв.

Според публикувани данни потребителската инфлация в САЩ през октомври в годишно изражение рязко нарасна до нивото от 6,2% от 5,4%. Месечната му стойност за октомври се повиши с 0,9%, засилвайки темпа на растеж от 0,4% месец по-рано. Всъщност инфлационният натиск се повиши до нивото от есента на 1990 г. Може да се припомни, че при такава инфлация основният лихвен процент на Федералния резерв беше 7,5%, което не беше така през последните 30 години.

Важно е също така, че "губичният" Дж. Булард даде да се разбере в речта си пред CNBC, че очаква две увеличения на лихвите след края на програмата за количествено облекчаване QE до края на следващата година. Това е първият му път да прави това през последните години от 2008 г., по време на последната ипотечна криза. Според нас това е силен сигнал към пазара, който показва, че търпението на регулатора може да се изчерпи, ако инфлацията не само се стабилизира на постигнатото ниво, но дори може би се покачи още по-високо.

Смятаме също, че данните за ноември и декември може да са решаващи. Ако инфлационният натиск не отслабне, тогава може да видим първото увеличение на лихвения процент с 0,25% до 0,50% на срещата през февруари, без да чакаме края на програмата за количествено облекчаване QE.

Ако това се случи, ще може да се каже, че в САЩ ще се развие пълноценна финансова криза с всички произтичащи от това последици. Трябва да се повтори, че именно данните за инфлацията ще играят водеща роля и ще бъдат във фокуса на вниманието на инвеститорите до началото на новата година.

Какво трябва да се очаква в близко бъдеще на валутния пазар?

Вярваме, че с оглед на ръста на инфлацията и затихващите надежди, че ще е възможно да се подобри ситуацията на пазара на труда в Америка, везните постепенно ще се наклонят към засилване на очакванията за ранно увеличение на лихвите, което означава, че доходността на трежърис имат всички шансове да продължат да растат. Това определено ще бъде най-силният фактор в подкрепа на щатския долар спрямо основните валути.

В тази ситуация на несигурност ще се повиши търсенето на защитни валути – йената и франка, които може да започнат да получават подкрепа след местно отслабване. Междувременно златото може да продължи да се покачва до ниво от 1900,00 въпреки бъдещото укрепване на щатския долар. Цените на суровия петрол вероятно ще бъдат под натиск поради поскъпването на щатския долар, но ще продължат да се консолидират приблизително при текущите ценови нива в условията на високо търсене на петрол.

Прогноза за деня:

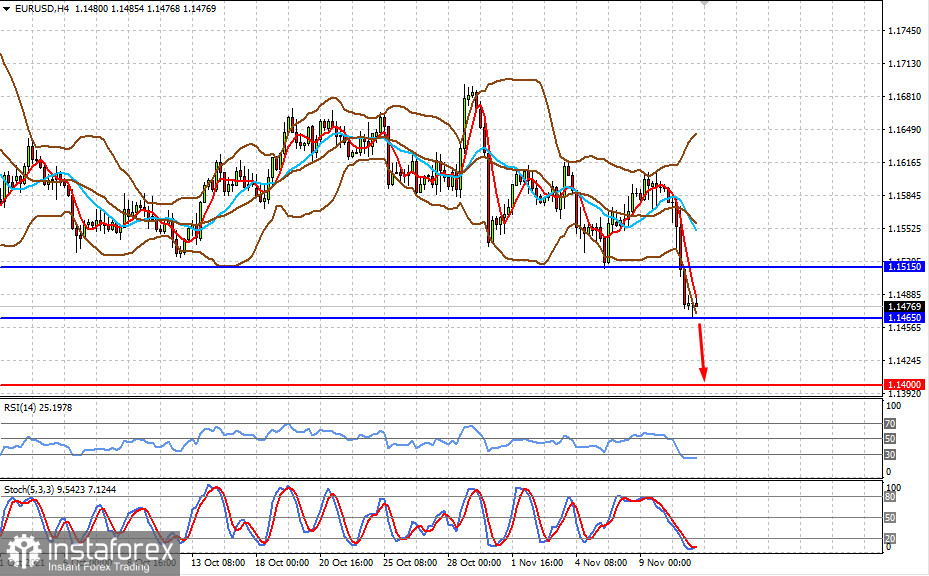

Двойката EUR/USD се понижи под нивото от 1,1515 и остава малко над нивото от 1,1465. Вярваме, че спад под него ще доведе до по-нататъшен спад на двойката до 1,1400.

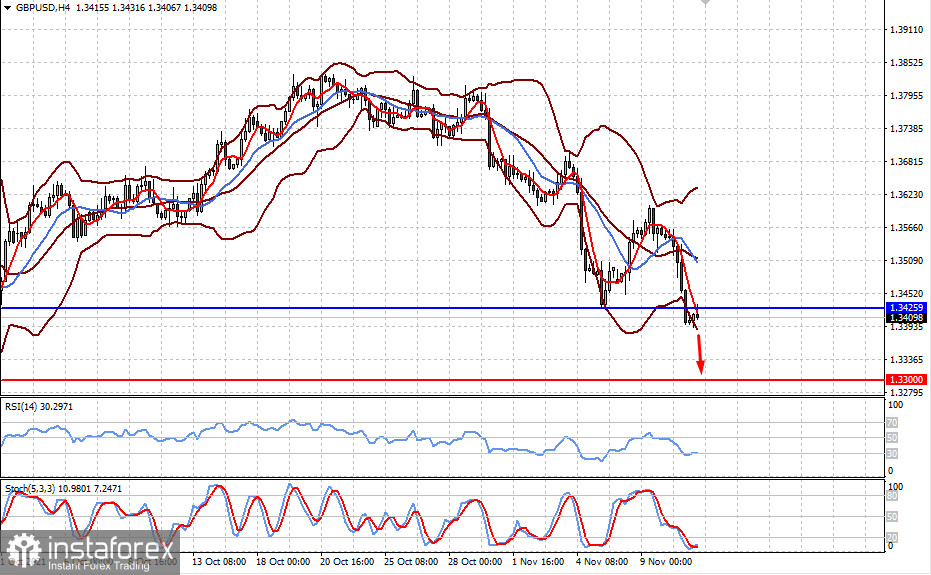

Двойката GBP/USD също е под натиск. Неуспехът ѝ да се консолидира над нивото от 1,3425 ще доведе до спад до 1,3300.