Президентът на САЩ Джо Байдън избра следващия председател на Федералния резерв за следващите години в понеделник. Това беше Джером Пауъл, който сега е ръководител на Централната банка.

Смятаме, че решението на американския президент е разумно. Наистина, няма смисъл да сменяме лидера в трудна икономическа ситуация в страна, която е обременена от пандемията на коронавирус. Пауъл е опитен и разбира всички плюсове и минуси на настоящата ситуация в икономиката на страната. Но какво да кажем за Л. Брейнард? Изглежда, че беше назначена за заместник на Пауъл като утешителна награда и това беше всичко.

Какво заплашва пазарите с преизбирането на Пауъл за втори мандат и защо фондовите пазари както в Америка, така и в Европа като цяло спаднаха в понеделник и сега като цяло се търгува в "червената" зона?

По-рано беше посочена разликата, която инвеститорите видяха между Брейнард и Пауъл. Сега само накратко ще си припомним това. Настоящият ръководител на Федералния резерв се свързва с голяма вероятност за по-енергичен процес на нормализиране на паричната политика, като се има предвид, че до пролетта регулаторът може да повиши лихвените проценти с 0,25% до 0,50% за първи път. И въпреки че повечето членове на Централната банка по-рано заявиха, че не вярват, че е възможно да се започне повишаване на лихвите едновременно с процеса на намаляване на обратното изкупуване на активи на пазара, много от нейните участници смятат тази вероятност за висока. Ако се очакваше по-мек подход от Брейнард, тогава запазването на Пауъл на поста шеф на Фед разсея тези надежди. Ето защо американският фондов пазар като цяло беше под натиск в понеделник, както и Европа и Азия тази сутрин.

Предвид новата реалност, продължаването на растежа на доходността на облигации и засилването на страховете от по-енергично повишаване на лихвените проценти, трябва да очакваме и нарастване на търсенето на щатския долар, който уверено се консолидира над нивото на 96,00 пункта според динамиката на индекса ICE.

Преди откриването на търговията в Европа фючърсите на европейските и американските фондови индекси намаляват, което показва негативни настроения на пазарите, които могат да се засилят само ако публикуваните днес данни за индексите на бизнес активността в сектора на услугите и в производствения сектор се окажат като бъде под прогнозите. Това само ще вдигне общата летва на негативизма. В този случай ще бъде възможно да се каже с голяма увереност, че десетилетната традиция на растеж на фондовия пазар в Америка преди Деня на благодарността ще бъде нарушена.

Неприятностите обаче може и да не свършат дотук, ако публикуваните утре в сряда данни от основния ценови индекс на разходите за лично потребление показват увеличение спрямо очакваната стойност. Това само ще засили перспективите за увеличаване на инфлационния натиск и следователно ще доближи първото повишаване на лихвите на Фед през следващата година.

А по отношение на избора на Пауъл можем да кажем, че е безполезно да сменяме лидера между хаоса в американската икономика на фона на пандемията.

Прогноза за деня:

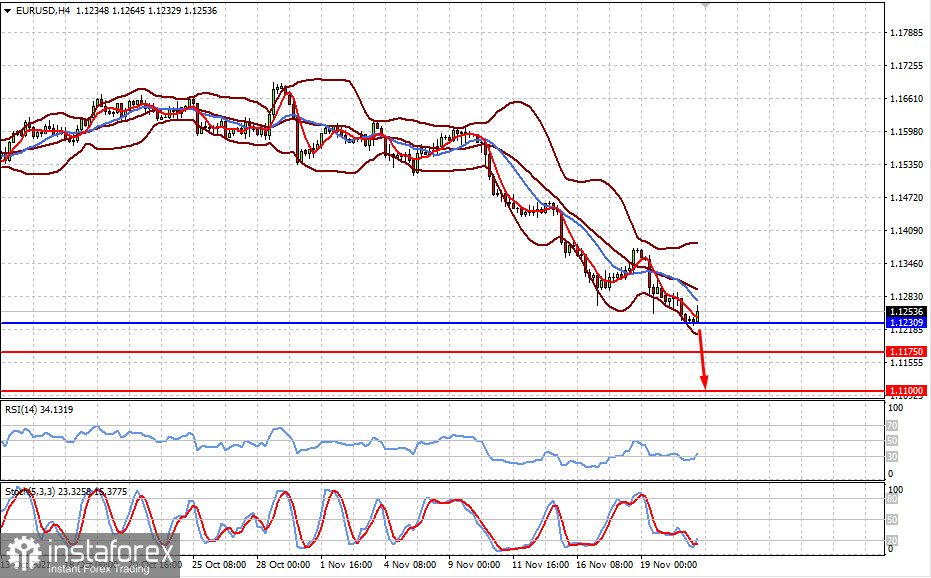

Двойката EUR/USD засили спада спрямо ръста на очакванията за по-ранно начало на повишаване на лихвите в Америка. Спад на двойката под нивото от 1,1230 може да доведе до спада ѝ първо до 1,1175, а след това до 1,1100.

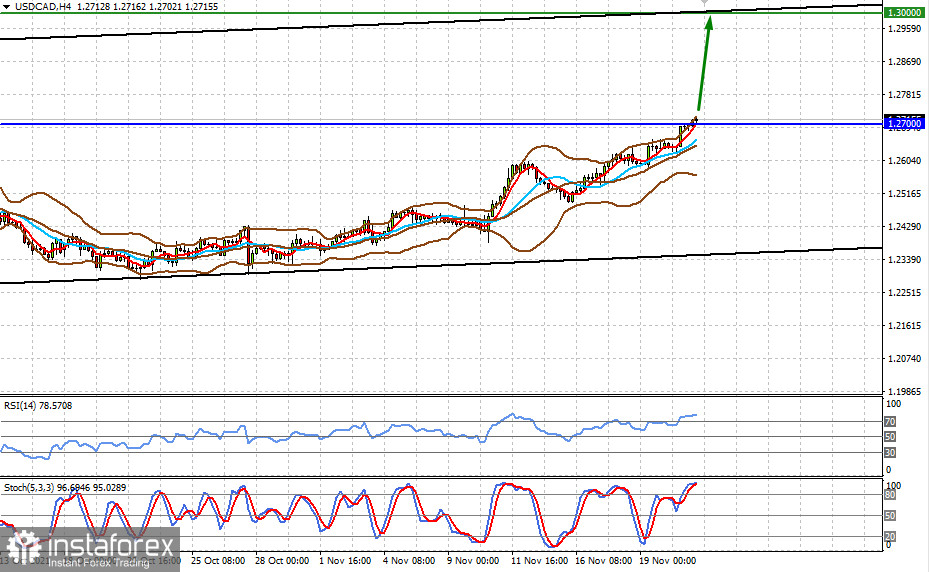

Двойката USD/CAD се търгува над нивото от 1,2700. Консолидацията над него на вълната на подкрепа за щатския долар от очакването за по-ранно повишаване на лихвите на Федералния резерв и по-ниски цени на суровия петрол ще позволи на двойката да се покачи до ниво от 1,3000.