Темата за предстоящото увеличение на лихвените проценти на Федералния резерв не напуска пазара и продължава да оказва забележимо влияние върху настроенията на инвеститорите.

Фондовият пазар в САЩ остава доминиран от очакванията за покачване на цената на заемите, което се отразява негативно на акциите на технологичните компании, както и на компаниите със значителни финансови дългове, възникнали по време на острата фаза на пандемията. Традиционно нарастващите лихвени проценти се отразяват негативно на динамиката на фондовия пазар, но не на всички акции. При тези условия ценните книжа на компаниите от банковия сектор получават добра подкрепа, тъй като повишаването на лихвените проценти има благоприятен ефект върху привлекателността на банковите депозити и съответно върху доходите на тези финансови организации.

Освен това, очакването за повишаване на лихвените проценти подпомага разпродажбата на пазара на държавния дълг на САЩ, което води до увеличаване на доходността на съкровищни ценни книжа, а това стимулира търсенето на Щатския долар, което е придружено от увеличаване на неговия обменен курс.

Днес вниманието на пазара ще бъде привлечено от публикуването на важни икономически данни в Америка – предварителната стойност на БВП за 3-то тримесечие, цифрите на основния индекс на личните потребителски разходи и първоначалните заявления за обезщетения за безработица за изминалата седмица.

Да започнем с прогнозата за БВП. Предполага се, че ръстът му за 3-то тримесечие ще бъде 2.2% срещу 2.0%. Ако стойностите се окажат не по-лоши от очакваното, това може да подкрепи положителните настроения на пазарите. Индикаторът на основния индекс на личните потребителски разходи е важен компонент на инфлацията в САЩ, така че растежът му има благоприятен ефект върху долара. Според прогнозата, показателят трябва да нарасне с 4,1% на годишно изражение срещу 3,6%, а в месечно изражение трябва да добави 0,4% през октомври срещу 0,2% през септември.

Ако данните се окажат по-високи от очакваното, това само ще увеличи вероятността от по-ранно повишаване на лихвите в САЩ и ще се отрази негативно на местния фондов пазар. Стойностите на първоначалните молби за обезщетения за безработица за изминалата седмица също могат да имат отрицателно въздействие. Предполага се, че те ще излязат на ниво от 260 000 срещу 268 000 седмица по-рано. Ако броят на заявленията е по-голям, това ще бъде оценено негативно от пазарите.

Последната тема днес ще бъде публикуването на протокола от последното заседание на Федералния резерв относно паричната политика. Инвеститорите ще го проучат внимателно, опитвайки се да установят възможния реален момент на началото на увеличението на лихвения процент, както и неговия темп. Всички намеци за по-агресивен процес на повишаване на лихвите ще имат отрицателно въздействие върху фондовите пазари и ще подпомогнат обменния курс на долара.

За да обобщим всичко, вярваме, че повишеният инфлационен натиск в Америка ще стимулира растежа на Щатския долар и в същото време ще окаже натиск върху борсовите индекси. Очакваме подобни общи тенденции да продължат до края на тази година, докато не бъдат обявени нови данни за инфлацията.

Прогноза за деня:

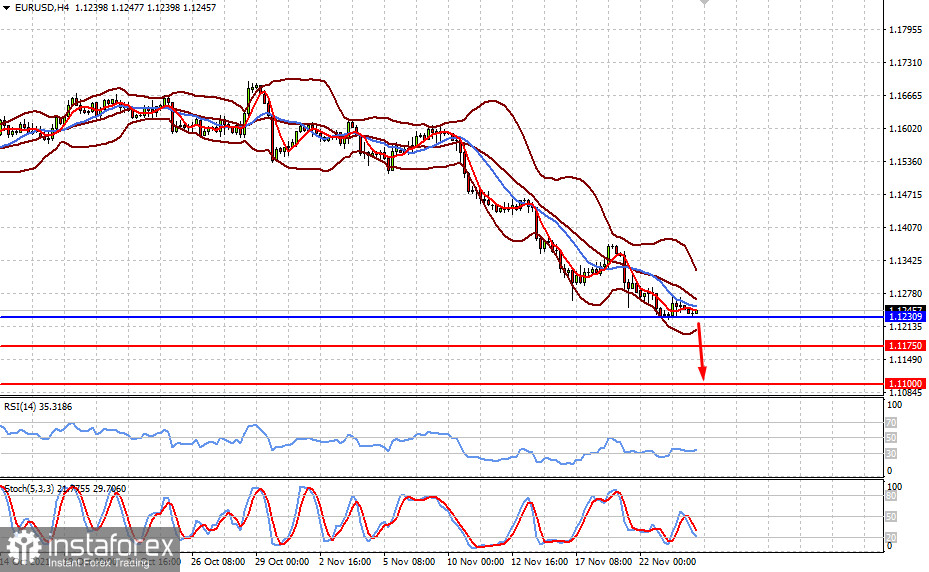

Двойката EUR/USD се консолидира в очакване на публикуването на статистиката на САЩ и протокола от последното заседание на Федералния резерв. Нашата прогноза за двойката остава същата. Неговият спад под нивото от 1.1230 може да доведе до по-нататъшното му падане първо до 1.1175, а след това до 1.1100.

Двойката NZD/USD се търгува над нивото от 0,6900. Решението на RBNZ да не променя паричния курс след срещата, както и евентуално положителна статистика за Щатския долар и съдържанието на протокола от последното заседание на Федералния резерв, могат да доведат до по-нататъшно падане на двойката до нивото на 0,6850.