Всички основни събития, свързани с преоценката на рисковете, ще се проведат по-късно тази седмица – Федералния резерв в сряда, а ЕЦБ, Английската централна банка и Norges Bank в четвъртък. Съответно на пазарите започва пауза, която ще се отрази в ниска волатилност в очакване на нови данни. Доходността на UST леко спадна и повлече надолу доходността в повечето други страни, но прогнозите остават същите – пазарите виждат първото повишение на лихвите от Федералния резерв на САЩ през юни 2022 г. и няма промени спрямо петък. От друга страна, рисковете, свързани с Omicron, леко се повишиха – Китай съобщи за първите случаи на инфекция. Министърът на здравеопазването на Обединеното кралство твърди, че Omicron представлява повече от 44% от новите инфекции в Лондон и дори първият фатален изход вече е регистриран, но все още няма потвърждение за това. Основният рисков фактор е рязкото намаляване на ефективността на ваксините, които по същество са безполезни срещу новия щам. Надеждите са свързани с факта, че Omicron все още няма да даде тежки последици. Рискът също нараства, след като цените на газа в Европа и Обединеното кралство показаха дневно увеличение от 10%, след като Германия обяви невъзможността за сертифициране на Северен поток 2. Съответно натискът върху европейския производствен сектор ще се увеличи, което ще доведе до увеличаване на търсенето за защитни средства. NZD/USD Новозеландският долар не намери основания за обрат, а корекцията нагоре също е под голямо съмнение. Съвсем наскоро NZD изглеждаше най-обещаващата валута, тъй като имаше силен потребителски бум с инфлацията, която премина през покрива, а състоянието на пазара на труда не изискваше постоянни стимули. Но дойде декември и всичко се промени – индексът на PMI в производствения сектор е 50.6p с прогноза от 56.7p, в сектора на услугите е 46.7p, тоест той е във фаза на компресиране. Прогнозата за БВП за 3-то тримесечие е -4,5%, данните ще бъдат оповестени в сряда. Основният двигател на инфлацията и жилищният пазар също е атакуван, тъй като правителството въведе няколко регулации за охлаждане на пазара. РБНЗ затегна ограниченията за ипотечните кредити. Досега пазарът на жилища в Нова Зеландия изглежда по-добре, отколкото в предишни години, но като се вземе предвид сезонността и мерките за ограничаване на растежа, можем да очакваме силно свиване от декември.

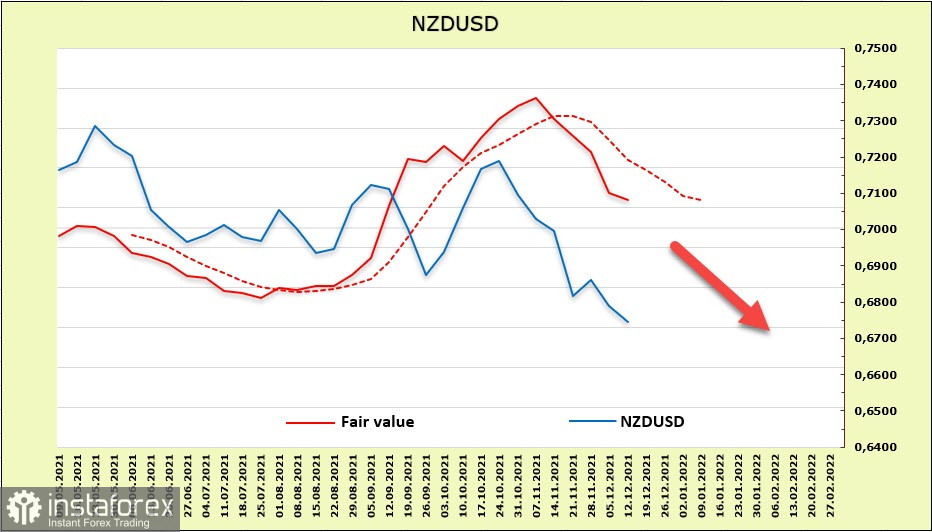

Всъщност остава само един мощен фактор, фокусиран върху който можем да очакваме по-нататъшно увеличение на лихвения процент на РБНЗ - според оценките, потребителската инфлация може да надхвърли 7%. Но предвид последните данни, РБНЗ получава основание поне да си почине и да наблюдава цените на имотите. Според комбинацията от фактори очакванията за NZD бързо намаляват.

На фючърсния пазар позициите на NZD са почти непроменени. Той все още поддържа възходяща позиция спрямо щатския долар (+727 милиона), но други фактори, преди всичко доходността на държавните бонове, дърпат NZD надолу. Прогнозната цена е явно низходяща във вторник сутринта.

Новозеландският долар продължава да се търгува близо до 12-месечното дъно. Очакваме уверен тест на подкрепа при 0.6695, след това до долната граница на канала 0.6650/60. Дългосрочната цел е 0,6450.

AUD/USD

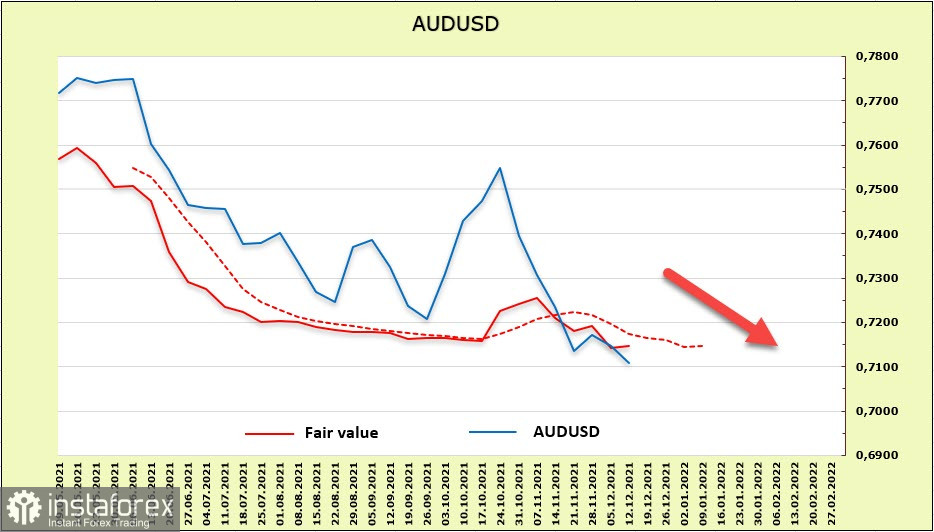

Прегледът на бизнес дейността от NAB не предостави нова информация за перспективите за AUD. Подобриха се някои показатели, по-специално индексът на заетостта, бизнес активността, забележимо подобрение в търговията на дребно, но в същото време се наблюдава силен спад в строителството.

Нетният къс на австралийския долар леко се покачва (108 милиона до -5,823 милиарда), но мечият ръб остава силен. Целевата цена е под средната за дългосрочен план, а шансовете за обрат са все още минимални.

Както се очакваше, малко техническо отдръпване от дъното от 0.6990 се оказа плитко. Най-вероятният сценарий в момента е възобновяване на спада, тоест консолидация под нивото от 0.6990 с цел 0.6760. Тъй като приблизителната цена прави опит да се повиши, е възможно да се премине и в страничен диапазон, но този период няма да продължи дълго време.