Световните финансови пазари са уморени да са в напрежение през цялото време преди необичайно богатите събития, които не само ще имат локално въздействие върху световните пазари, но ще се окажат дълготрайни.

Днес инвеститорите ще се съсредоточат върху резултата от срещата на ФЕД по паричната политика, след това публикуването на прогнозите на банката за основните макроиндикатори за следващите три години и накрая, пресконференцията на председателя на Федералния резерв на САЩ Джеръми Пауъл, който ще се очаква да даде ясни и точни обяснения за бъдещи действия по отношение на бъдещото увеличение на лихвените проценти. Ако според консенсусната прогноза на пазара се смята, че регулаторът ще увеличи обема на намаленията за обратно изкупуване на активи по програмата за стимулиране от 15 милиарда долара на 30 милиарда долара, тогава нищо не е ясно относно времето на началото на лихвата процес на повишаване на ставката.

Сега, нека да разгледаме сценариите на вероятното развитие на събитията според резултатите от срещата на ФЕД. Ако прогнозата на Централната банка за бъдещи стойности на БВП, инфлация и заетост показва загриженост за икономическия растеж на фона на безработица и инфлационен натиск, докато прогнозата за повишаване на лихвите ще стане по-стръмна в бъдещия й растеж – това несъмнено ще доведе до нова вълна от продажби на пазара на държавни държавни облигации на САЩ и ново покачване на доходността им. Валутният пазар ще реагира със засилване на щатския долар, а местният фондов пазар отново ще се обезкуражи, което ще доведе до продажби предимно на акции на компании от технологичния сектор.

В същото време, ако Пауъл очертае вероятния момент за първокласно повишение на пресконференцията, което ще се различава от предполагаемите по-рано, например, лихвите ще бъдат повишени с 0,25% още през март или дори през февруари спрямо сегашните мнение, че това ще се случи в средата на лятото догодина, това само ще засили реакцията на описаните по-горе пазари. Освен това има повече от достатъчно причини за твърдо твърдение – силно нарастване на инфлацията през ноември от 6,2% на 6,8% и неясна картина на пазара на труда на фона на новите страхове от ковид, свързани със щама омикрон.

Така или иначе е възможен и друг омекотен вариант. Тоест Федералния резерв обявява бързо намаляване на обема на обратно изкупуване на активи, но не свързва важния въпрос за лихвите с определени срокове, оставяйки датата отворена, докато Пауъл може да каже в речта си, че банката ще действа според обстоятелствата, въз основа на динамиката на растежа на инфлацията. В този случай реакцията на пазара може дори да е положителна. Фондовите пазари ще получат подкрепа, както и стоковите активи, цените на облигациите ще продължат да се консолидират, приблизително близо до сегашните нива, а щатският долар ще бъде под натиск. Това обаче едва ли ще доведе до забележим спад. Като цяло ще може да се говори за продължаване на ситуацията, която доминира на пазарите сега, което може да се определи като несигурност.

Прогноза за деня:

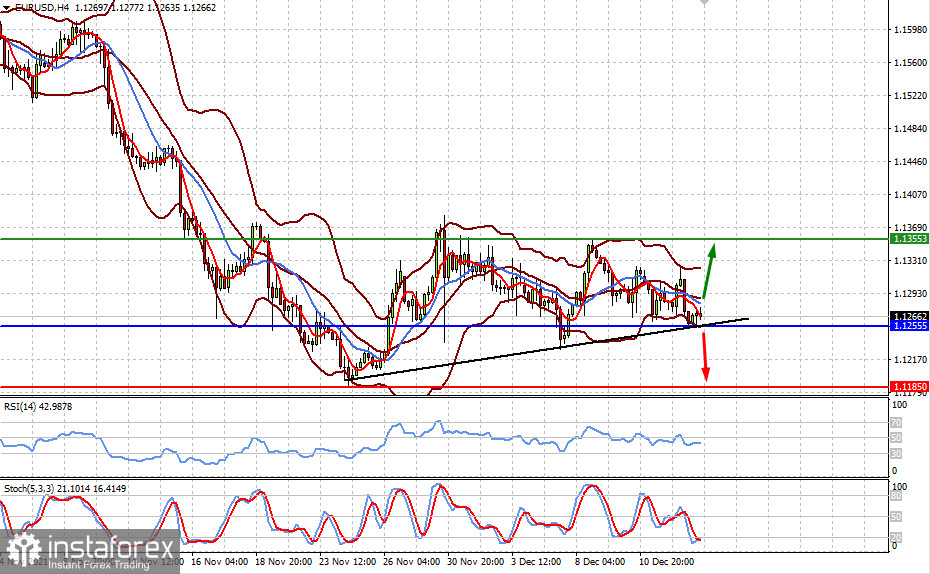

За съжаление пазарите отново са изправени пред избор, така че ако ФЕД и Пауъл заемат твърда позиция по отношение на радикална промяна на валутния курс след срещата, това може да доведе до спад на двойката EUR/USD до нивото на 1,1185. В същото време мекият тон може да доведе до повишаване на двойката до 1.1355.

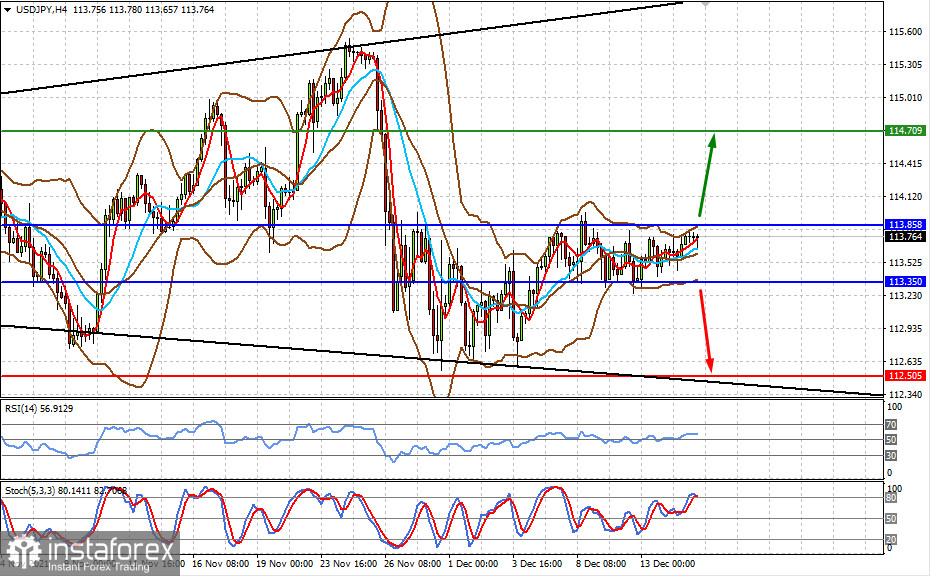

Подобен сценарий може да се наблюдава при двойката USD/JPY. Твърдо изявление на ФЕД и Пауъл ще тласне двойката до 114.70, докато напротив, по-меко може да доведе до нейния спад до 112.50.